Código: RAPT4 Ibovespa: 112040 Valorizaçăo em 2023: -2,8% Setor: Veículos e Peças

Data Base: 20/01/23

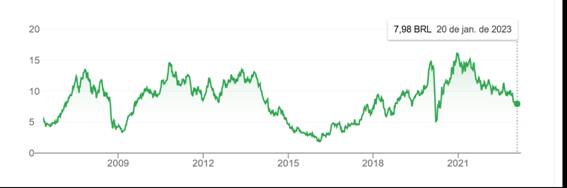

Preço da açăo: R$ 7,98 Número de açőes: 327,89 MM

US$ 1,00: R$ 5,20

Últimas Notícias (1)

Último Resultado: Terceiro trimestre de 2022

Produtos/Serviços Principais: Reboques, semi-reboques, veículos especiais e sistemas automotivos.

Ultimamente, a Randon tem se caracterizada por sinais trocados. O Check-Up de 11/12/20 encontrou a açăo precificada acima de seu preço intrínseco. Agora, após forte desvalorizaçăo, e com a empresa vivendo "um dos melhores momentos", vimos o papel apresentando um desconto de mais de 50%!

Investimento na Randon é tentador mas năo é isento de risco. Já vimos que, embora tenha expandido sua receita real a 6% aa, ao longo de 28 anos, no terço deste período a empresa apresentou prejuízos ou resultados marginais.

Acreditamos que o bom momento da empresa vai continuar mas, sem entendermos a força motiva que impulsiona o bom desempenho atualmente, năo há garantia. Uma coisa é certa: haverá nova fase de baixa no futuro.

Introduçăo

Baixo desempenho favorecido

A Randon năo faz parte das açőes citadas em nosso comentário de 11/11/22 como tendo o melhor potencial de nossa Carteira Concentrada. Pensando bem foi um erro: favorecemos papeis de retorno alto previsto e baixo retorno histórico na carteira, e ignoramos títulos de retorno alto previsto e bom desempenho histórico. O caso da Randon!

Sinais trocados

As açőes da Randon tęm apresentado sinais trocados. Em Check-Up de 11/12/20, com lucro recorrente modesto (o lucro efetivo do ano foi inflado por ganhos em processos tributários), concluímos que a açăo estava plenamente precificada. Agora, com o papel ŕ metade do preço temos a administraçăo afirmando "estamos em um dos melhores momentos vividos pela Companhia"!

Desempenho inexplicado

Durante os 28 anos de dados que possuímos da empresa houve, de 2002 a 2014, uma fase de alta completo, com retorno sobre patrimônio líquido (do fim do ano) apresentando média de 24% aa. E houve duas fases de baixa, de 1995 a 2001 e de 2015 a 2017, com retornos médios negativos. Estas últimas fases mostram razoável correspondęncia com anos de PIB baixo.

Com início em 2018, neste momento há um novo período de alta em curso. O intrigante desta nova fase é o fato dos retornos dos anos de Covid, 2020 e 2021, terem média de 30% aa, e os 9 meses de 2022, também impactados pelo vírus, retorno anualizado de 18%.

Năo encontramos nos relatórios da empresa explicaçăo para esse desempenho surpreendente numa época econômica pouco animadora. Foi gerada pela forte performance da agroindústria? Houve demanda incomum por peças de reposiçăo?

Natureza fortemente cíclica

De qualquer forma, as variaçőes nos retornos da Randon evidenciam a natureza fortemente cíclica da empresa, característica oferecendo oportunidades e riscos. A este respeito é interessante comparar a empresa com sua colega de setor, a Marcopolo. Enquanto o histórico de 28 anos da Randon mostra 9 anos de retornos baixos ou negativos, o mesmo período da Marcopolo exibe somente dois.

A seçăo Histórico desta análise mostra o ritmo acelerado da criaçăo e aquisiçăo de empresas pela Randon, tanto no Brasil quanto no exterior. É bem possível que o alargamento e diversificaçăo do grupo permita, no futuro, a suavizaçăo de seu comportamento cíclico.

Bom, a nova fase de alta da Randon vai prosseguir? Ou será impactada pelo contexto recessivo de 2023?

Gráfico de Preço de 15 Anos

Fonte: Google

Tabela de Dados

Alerta

Alertamos que a Tabela de Dados acima é sujeita a todo tipo de distorçăo, com destaque para os efeitos da inflaçăo, variaçőes cambiais e alteraçőes no regime contábil. Aqui estamos mais interessados em tendęncias e ordens de grandeza do que números precisos. Para facilitar a comparaçăo com o período anterior, usamos "dólares ajustados" (explicados em nota abaixo da Tabela) para os anos a partir de 1999.

Năo se deve atribuir importância excessiva ŕs previsőes de lucro para 2022 e 2023, feitas parcialmente por computador.

Histórico

Iniciados serviços de locaçăo

2019 - Criada a Randon Triel-HT, joint venture com grupo Triel-HT (implementos rodoviários especiais)

2020 - Controlada Fras-Le adquire a Nakata (reposiçăo)

2021 - Fundadas a Auttom Automaçăo e a Robótica e Randon Auttom USA (fabricaçăo de equipamentos, peças e máquinas de robotizaçăo e prestaçăo de serviços), a Castertech Schroeder (fundiçăo e usinagem), com a incorporaçăo de ativos da UPI Menfund, e a Nione (fabricaçăo através de uma técnica empregando nanopartículas)

2022 - Aquisiçăo da norte-americana Hercules Enterprises (fabricante de semirreboques)

Últimos Resultados

Ano de 2021

Evoluçăo de Resultados Consolidados

Salto impressionante na Receita

O salto impressionante na Receita Consolidada é fruto da demanda aquecida, receitas de novas aquisiçőes, aumento em exportaçőes e reajuste nos preços. No período, o segmento autopeças respondeu por 53,7% do total e o segmento montadora 43,3%.

O modesto aumento no Lucro Líquido se deve ŕ base de comparaçăo, inflada por ganhos em processos tributários. De fato, o retorno sobre patrimônio líquido (do fim do ano) é o segundo maior dos últimos 12 anos. Exportaçőes e receitas de produçăo no exterior cresceram 47,6%, em dólar.

9 meses de 2022

Evoluçăo de Resultados Consolidados

Receita em dólar cresce 48%

Mais uma vez o salto na Receita é atribuído ŕ boa demanda, novos negócios, maiores preços médios e exportaçőes. Da mesma maneira, a queda no Lucro Líquido é explicada pela base de comparaçăo, inflada de valores năo recorrentes. Exportaçőes e receitas de produçăo no exterior conseguiram superar a façanha de 2021, crescendo 48,2% em dólar.

Análise de Múltiplos

Preço facilmente dobrará

As conclusőes se assemelham as da Análise recente da Marcopolo. A comparaçăo do Preço/Patrimônio Líquido - o indicador menos suscetível a distorçőes - com suas médias históricas, sugere que a açăo da Randon facilmente dobrará na sua atual fase de alta, atingindo preços na faixa R$ 15,00 (7,98x1,88) a R$ 20,11 (7,98x2,52).

Desconto cíclico

Embora a média do Lucro/Patrimônio Líquido da Randon de 12 anos seja idęntica ŕ média histórica do Mercado, o Preço/Patrimônio Líquido médio de 12 anos do mercado supera a média da empresa em 42%. É evidęncia do desconto atribuído a empresas cíclicas.

Tabela de Análise: Descontos/Pręmios

Cálculo do Valor Intrínseco

Crescimento histórico de 6% aa.

Para estimar o preço intrínseco do papel da Randon empregamos o método Fluxo de Caixa Descontado - Dividendo. O processo de definiçăo das premissas do cálculo segue de perto o Check-Up de 11/12/20.

Primeiro, precisamos de uma previsăo do crescimento acelerado dos próximos 10 anos.

Para ter uma base estimamos o crescimento histórico da empresa ao longo dos 28 anos de dados que possuímos. Para suavizar variaçőes cíclicas, comparamos a média dos últimos 12 anos da receita da série com a dos primeiros 12 anos. Dá uma taxa média real de expansăo de 6,0% aa. Devido aos muitos anos que exibem prejuízos, desistimos de tentar estimar o crescimento do lucro.

Resolvemos adotar, mais uma vez, a faixa de 5,0-6,0 aa para a taxa de crescimento durante a próxima década. Para taxa perpétua mantemos a taxa de 3% aa do último Check-Up.

Lucro base de R$ 510 MM; taxa de desconto de 6% aa.

Para a premissa de lucro base ao fim de 2022 anualizamos o lucro dos primeiros 9 meses do ano. Dá R$ 510 MM.

Mantemos o payout de 28% usado na análise anterior mas aumentamos a taxa de desconto para 6% aa, cifra próxima dos juros reais oferecidos atualmente pela NTNB2045.

Preço intrínseco maior.

Acionando a calculadora de Fluxo de Caixa Descontado de MoneyChimp, obtemos preços intrínsecos que variam de R$ 17,51 a R$ 19,06 (colunas A-C da tabela abaixo). Mesmo levando em conta a inflaçăo, e a taxa de desconto maior, a média da faixa de preços é 16% acima da média da faixa estimada na análise de 11/12/20. A explicaçăo é o forte desempenho da empresa nos últimos dois anos.

Tabela de Premissas e Resultados

Discussăo

Convergęncia

De novo, ficamos impressionados com a convergęncia da faixa de preços alvos produzidos por abordagens díspares. A Análise de Múltiplos vę preços entre R$ 15,00 a R$ 20,11), e o Cálculo do Preço Intrínseco a faixa de R$ 17,51 a R$ 19,06.

De fato, há uma diferença chave entre os resultados das duas técnicas. A faixa de preços da Análise se aplica ŕ fase de alta do ciclo da Randon. A faixa do Cálculo, no entanto, visa preços intrínsecos sobre a vida inteira da empresa, composta de fases de alta e baixa.

Resumindo os resultados: há boa chance do papel da Randon dobrar de preço na fase de alta já iniciada.

Fique de olho!

Vale a pena repetir o aviso. Os 28 anos de dados da empresa que possuímos exibem tanto períodos de bons retornos quanto épocas de prejuízos e resultados próximos de zero. A Randon năo é uma açăo de investimento seguro de longo prazo; é sempre necessário ficar de olho na evoluçăo de seu ciclo de negócios.

Conclusőes e Recomendaçăo

Ultimamente, a Randon tem se caracterizada por sinais trocados. O Check-Up de 11/12/20 encontrou a açăo precificada acima de seu preço intrínseco. Agora, após forte desvalorizaçăo, e com a empresa vivendo "um dos melhores momentos", vimos o papel apresentando um desconto de mais de 50%!

Investimento na Randon é tentador mas năo é isento de risco. Já vimos que, embora tenha expandido sua receita real a 6% aa, ao longo de 28 anos, no terço deste período a empresa apresentou prejuízos ou resultados marginais.

Acreditamos que o bom momento da empresa vai continuar mas, sem entendermos a força motiva que impulsiona o bom desempenho atualmente, năo há garantia. Uma coisa é certa: haverá nova fase de baixa no futuro.

Nota Importante: De acordo com nossa política de transparęncia, informamos que o responsável por Açăo&Reaçăo detém uma posiçăo nas açőes da Randon.

Mande sua opiniăo!

Últimas notícias:

1 - Espaço para subir pelo menos um terço. Mas potencial teórico será realizado? (18/08/23) (Preço da Açăo: R$ 12,32)

Introduçăo

Fase de alta vai se manter?

No Check-Up de 20/01/23, com o preço da açăo a R$ 7,98, vimos "boa chance do papel da Randon dobrar de preço na fase de alta já iniciada". Antes da queda dos últimos dias o papel atingiu um pico de R$ 12,82, um aumento de mais de 60%. O que esperar agora?

A dificuldade principal associada com uma empresa de resultados cíclicos como a Randon, é prever o fim de suas fases de alta. Nossos 29 anos de dados mostram certa correspondęncia entre os anos de baixa lucratividade da empresa e períodos o baixo crescimento do PIB (apesar do ano de 2020 fugir essa interpretaçăo). Após a Randon apresentar 5 anos e meio de bons resultados será que o contexto econômica vai facilitar a manutençăo de sua fase de alta atual?

Gráfico de Preço de 15 Anos

(milhoes de dolares ajustados)

Ano 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022P 2023P

=================================================================================================

PIB Real* 4.0 1.9 3.0 0.5 -3.5 -3.5 1.0 1.1 1.1 -4.1 4.6 - -

=================================================================================================

Receita Liq. 1468 1172 1342 1119 829 661 718 1004 1150 1160 1782 0 -

Lucro Liquido 95 14 74 60 -7 -17 11 36 56 144 137 125 120

Pat.Liquido 478 458 422 424 342 356 350 360 382 443 496 524 516

No.Acoes MM 241 241 241 301 301 342 342 342 342 329 329 328 328

-------------------------------------------------------------------------------------------------

Lucro/P.Liq. % 19.9 3.1 17.6 14.1 -1.9 -4.8 3.3 9.9 14.6 32.5 27.7 23.9 23.3

Preco/Lucro x 7.6 71.9 11.8 7.1 -30.0 -17.6 52.6 20.9 18.5 8.0 5.1 * 4.0

Preco/Rec. x 0.5 0.9 0.7 0.4 0.2 0.5 0.8 0.7 0.9 1.0 0.4 * -

Preco/P.Liq. % 152 223 207 100 58 84 171 208 271 259 142 * 94.0

Margem Liq. % 6.5 1.2 5.5 5.3 -0.8 -2.6 1.6 3.6 4.9 12.4 7.7 * -

Yield (Divi/Preco) % 3.8 0.4 2.5 4.1 0.0 0.0 0.6 1.3 1.7 3.6 5.5 * 7.2

Payout (Divi/Lucro)% 29.1 31.9 29.2 29.2 0.0 0.0 33.7 27.8 31.8 28.4 28.4 * 29.3

Lucro/Cap.Invest. % 16.6 2.2 10.2 8.8 -1.0 -3.6 2.5 6.5 8.2 18.9 16.7 * -

Liquidez Corrente x 2.4 1.9 2.6 2.9 2.1 2.5 2.0 2.2 2.5 1.7 1.7 0.0 -

Div.Liq/Pat.Liq. %- 20 41 72 61 86 32 29 54 78 72 66 0.0 -

-------------------------------------------------------------------------------------------------

P - Projetado * BACEN

Notas: Retorno/Patrimônio Líquido baseado no último PL disponível (e nao, necessariamente, no PL

do início do ano); Preço/Lucro baseado no preço do fim do ano para períodos encerrados e no

preço atual para períodos năo encerrados; valores ate 31/12/98 convertidos em US$ pelo câmbio

do fim do ano em questăo, valores a partir de 31/12/98 convertidos pelo câmbio do 31/12/98

(US$1=R$1,21), apos reajustamento pela inflaçăo. Somente as receitas e os indicadores financeiros

se referem aos balanços consolidados.

- Inaugurada a Suspensys México (eixos, suspensőes e reposiçăo)

- Criaçăo da Randon Ventures (investimento em startups), a Conexo (hub de negócios), a RTS Industry (automaçăo industrial), em joint venture com a Fras-le, o CTR (centro de tecnologia) e a Randon Messias (fabricaçăo de carroceria sobre chassi)

- Aquisiçăo da Ferrari Indústria Metalúrgica através da controlada Master (fundidos em alumínio sob pressăo)

- Adquiridas a CNCS Indústria Metalúrgica Ltda (usinagem)

- Controlada Fras-Le cria Jiaxing Bafu Trading (centro de distribuiçăo na China)

- Compra dos ativos da Fundiçăo Balancins, visando ampliar a capacidade da controlada Castertech

- Criaçăo da Addiante, joint venture com a Gerdau, para oferecer serviços de locaçăo de veículos pesados.

2021 x 2020

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +68,9 +3694

Custo de Vendas: +69,2 -2777

Despesas Operacionais: +247,5 -831

Despesas Financeiras Líquidas: --- -323

Impostos: -71,8 +280

Operaçőes Descontinuadas: +++ +8

Lucro Líquido: +6,2 +51

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

9M22 x 9M21

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +27,3 +1792

Custo de Vendas: +29,5 -1431

Despesas Operacionais: +34,4 -265

Receitas Financeiras Líquidas: +189,9 -166

Impostos: +86,0 -97

Lucro Líquido: -23,7 -167

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

A B C D E

Randon Randon Randon Setor Veículos Mercado Mercado

<> Atual Média 6 Desc/ Média Desc/ Atual Desc/ Atual Desc/ Média Desc/

Máximas Pręmio 12 Anos Pręmio Pręmio Pręmio 12 Anos Pręmio@

----------------------- --------------- -------------- ------------ ------------ --------------

Preço da Açao R$ 7,98

-----------------------

Lucro/Pat.Liq# % 23,3 22,3 0,96x 13,7 0,59x 17,3 0,74X 18,4 0,79x 13,7 1,00x

Yield % 7,2 3,5 0,49x 2,1* 0,29x 7,3 1,01x 4,9 0,68x 2,7 1,29x

----------------------- --------------- -------------- ------------ ------------- --------------

Preço/Lucro x 4,0 11,9^ 5,07x - - 7,0 1,75x 10,8 2,70x 15,2 -

Preço/Pat.Líq % 94 237 2,52x 177 1,88x 122 1,30x 187 1,99x 252 1,42x

----------------------- --------------- -------------- ------------ ------------- --------------

Dív.Liq/P.Liq % 89** - - 55* 0,62x - - - - - -

----------------------- --------------- -------------- ------------ ------------- --------------

"Desc/Pręmio": Indicador de Comparaçăo / Indicador Atual como múltiplo

"Mercado": nossa base de dados de 110 empresas ^ Excluídos outliers de 2012 e 2017

* Média 11 anos # Lucro/Pat.Liq Previsto ** 30/09/22

@ Médias de 12 anos do mercado / Médias de 12 anos da Randon

A B C

Taxa de Desconto: 6,0% 6,0% 6,0%

Lucro Base Estimado (12/2022) (R$MM): 510 510 510

Dividendo Base por Açăo (R$): 0,435 0,435 0,435

Taxa Real de Crescimento 10 anos: 5,0% 5,5% 6,0%

Taxa de Crescimento Perpétuo: 3,0% 3,0% 3,0%

Payout: 28% 28% 28%

Valor de Mercado da Empresa (R$MM): 2712 2712 2712

Valor Intrínseco da Empresa (R$MM): 5738 5990 6250

Número de Açőes (MM): 327,89 327,89 327,89

Preço Atual (R$): 7,98 7,98 7,98

Preço Intrínseco (R$): 17,51 18,27 19,06

Margem de Segurança: 119% 129% 139%

Desconto: 54% 56% 58%

E-Mail

______________________________

Fonte: Google

Últimos Resultados

Ano de 2022

Evoluçăo de Resultados Consolidados

Lucro impactado por efeitos năo recorrentes

A empresa atribui sua Receita inédita a vários fatores: bom volume de vendas, ajudado pelo aumento do portfólio; recomposiçăo de preços; e maior internacionalizaçăo, com recorde de vendas ao exterior. A produçăo e vendas do segmento Caminhőes se assimilavam a 2021, enquanto os volumes de semireboques, turbinados pelo agronegócio e as exportaçőes, só foram superados em 2021. O mercado secundário de Reposiçăo, puxado pelo agronegócio e a retomada do transporte urbano, também estava aquecido.

Enquanto o crescimento maior do Custo de Vendas é atribuído aos preços maiores de insumos e aumento salarial, a explicaçăo da expansăo menor das Despesas Operacionais é menos clara. Entre outros fatores a empresa cita a continuaçăo do processo de controle de custos e algumas receitas năo recorrentes.

Principais responsáveis para o decréscimo do resultado final foram os saltos nas Despesas Financeiras e nos Impostos. O primeiro se deve, principalmente, ao aumento de juros sobre financiamentos e ŕ variaçăo cambial associada ŕ valorizaçăo do real, fatores cujo impacto tende a diminuir daqui para frente. O forte pulo nos Impostos se deve ŕ base de comparaçăo, inflada por créditos tributários năo recorrentes.

Primeiro Semestre de 2023

Evoluçăo de Resultados Consolidados

Baixa das matérias primas alavanca lucro

Em termos reais, houve ligeira queda na Receita no semestre na comparaçăo de 24 meses atrás. A razăo principal foi a antecipaçăo da produçăo e compra de veículos com motorizaçăo Euro 5 em 2022: a partir de 2023 é obrigatória a produçăo do Euro 6, motorizaçăo mais cara. Em compensaçăo houve bons volumes de venda de semirreboques no Brasil e no exterior além de novas fontes de receitas geradas pelas aquisiçőes das empresas Hercules (semireboques) e AML Juratek (freios e suspensăo).

O forte crescimento das Despesas Operacionais e das Despesas Financeiras foi mais de que compensado pela queda no Custo de Vendas, consequęncia da reduçăo no custo das matérias primas. O resultado foi a alavancagem do Lucro.

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

Pouca colaboraçăo da economia brasileira

Repetimos a Tabela de Premissas e Resultados de 20/01/23 com uma única atualizaçăo importante. Para redefinir o Lucro Base de 12/22 simplesmente anualizamos o lucro da controladora do primeiro semestre. (Supomos que a năo retraçăo do valor para o início do ano seja compensada pelo lucro sazonalmente maior do segundo semestre.)

Dadas as explicaçőes da Randon, năo acreditamos que a queda do lucro em 2022, e o modesto desempenho da receita no primeiro semestre de 2023, sejam sinais do enfraquecimento da atual fase de alta da empresa. Por outro lado, o contexto operacional previsto năo é dos melhores.

Como năo passam de 2% as projeçőes de crescimento do PIB (Relatório Focus) para os anos 2023-2025 năo podemos esperar muita colaboraçăo da economia brasileira. Há ainda a fraca performance da bolsa brasileira em agosto, atribuído por observadores ao atraso das reformas do governo, ao impacto da queda da demanda chinesa sobre commodities e ŕs consequęncias da alta de juros nos EUA para a economia global.

Espaço para subir pelo menos um terço?

Os resultados da estimativa do preço intrínseco - obtidos usando o calculador de MoneyChimp - apontam espaço para a açăo da Randon subir pelo menos um terço. Mais surpreendente, a comparaçăo do preço/patrimônio líquido atual de 138% com a média dos 6 maiores indicadores dos últimos 12 anos de 223% sugere valorizaçăo em potencial de quase o dobro disso. Por outro lado, ao já superar sua média dos 6 maiores, năo esperamos aumento significativo no nível do retorno (lucro líquido/patrimônio líquido) daqui para frente.

Conclusőes e Recomendaçăo

Estimamos que o preço intrínseco da Randon excede em mais de um terço o preço atual de mercado. Dado a presente conjuntura morna isso năo significa que esta meta será alcançada na atual fase de alta. Nessas circunstâncias, dado as incertezas que cercam empresas cíclicas, e após o papel ter já atingido um pico de R$ 12,82, uma alta de 56% no ano, parece aconselhável aproveitar novas altas para iniciar vendas parciais.

Nota Importante: De acordo com nossa política de transparęncia, informamos que o responsável por Açăo&Reaçăo detém uma posiçăo das açőes da Randon.

2022 x 2021

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +23,1 +2095

Custo de Vendas: +25,6 -1738

Despesas Operacionais: +17,5 -205

Despesas Financeiras Líquidas: +248,7 -264

Impostos: +96,3 -106

Lucro Líquido: -24,7 -218

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

1S23 x 1S22

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +3,5 +187

Custo de Vendas: -1,0 +36

Despesas Operacionais: +17,0 -111

Despesas Financeiras Líquidas: +34,8 -56

Impostos: +6,8 -10

Lucro Líquido: +13,8 +46

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

A B C

Taxa de Desconto: 6,0% 6,0% 6,0%

Lucro Base Estimado (12/2022) (R$MM): 478 478 478

Dividendo Base por Açăo (R$): 0,41 0,41 0,41

Taxa Real de Crescimento 10 anos: 5,0% 5,5% 6,0%

Taxa de Crescimento Perpétuo: 3,0% 3,0% 3,0%

Payout: 28% 28% 28%

Valor de Mercado da Empresa (R$MM): 4043 4043 4043

Valor Intrínseco da Empresa (R$MM): 5481 5710 5966

Número de Açőes (MM): 328,19 328,19 328,19

Preço Atual (R$): 12,32 12,32 12,32

Preço Intrínseco (R$): 16,70 17,40 18,18

Margem de Segurança: 35% 41% 48%

Desconto: 26% 29% 32%