Código: POMO4 Ibovespa: 110916 Valorização em 2023: 1,4% Setor: Veículos e Peças

Data Base: 13/01/23

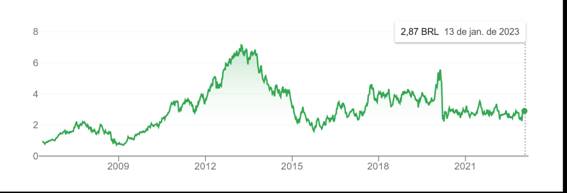

Preço da ação: R$ 2,87 Número de ações: 940,39 MM

US$ 1,00: R$ 5,11

Últimas Notícias (3)

Último Resultado: Terceiro trimestre de 2022

Produtos/Serviços Principais: Carrocerias para ônibus.

A Marcopolo apresenta estimada expansão média de receita de 4,9% aa ao longo dos 27 anos de nossa base de dados. Embora o início de uma nova fase de alta tenha sido abortado pelo coronavirus em 2020 esperamos seu prosseguimento a partir de 2023.

Abordagens alternativas de análise apontam oportunidade de investimento de médio prazo (2-4 anos) altamente rentável. Não é impossível a ação dobrar ou até triplicar nesse período. Neste momento o indicador preço/patrimônio líquido se encontra próximo do fundo de nosso registro histórico.

Riscos vêm da natureza altamente cíclica da empresa. Nos primeiros sinais do fim da fase de alta é grande a possibilidade do preço da ação despencar. E mesmo antes disso há sempre a chance de uma crise na economia doméstica interromper, mais uma vez, a recuperação.

Introdução

Oportunidades para compra

Análise das perspectivas da bolsa para 2023 sugere que o ano oferecerá mais oportunidades para a compra de ações de que para a venda.

No "Comentario" de 11/11/21 identificamos 4 ações de nossa carteira como tendo o melhor potencial de valorização no médio prazo: Lojas Renner, Odontoprev, Sanepar e, com certa ressalva, Marcopolo. Todas foram objeto de Check-Ups nos últimos anos mas como o estudo desta última, de 20/11/20, é o mais antigo resolvemos preparar uma atualização.

Relógio parado

No trabalho anterior da Marcopolo prevemos que a fase de alta do ciclo da empresa, após ser atropelada pelo coronavirus, seria retomada no início de 2021. Um biênio depois ainda nos encontramos no mesmo lugar!

É certo que relógio parado mostra a hora correta duas vezes ao dia: um dia, de qualquer forma, nossa recomendação da Marcopolo teria que acertar!

Temos uma desculpa razoável. Enquanto nosso Check-Up de 20/11/20 previu a superação da pandemia - letal para empresas de ônibus - em 2021, somente estamos vendo isso ocorrer, para valer, em 2023. Após dois anos o relógio volta a andar!

Conclusões mantidas

Durante a atualização percebemos que os argumentos a favor de investimento na Marcopolo, se, de fato, mudaram, ficaram mais fortes. Tanto isso é o caso que mantemos praticamente inalterada o texto da seção Conclusões e Recomendação e seu resumo inicial.

Gráfico de Preço de 15 Anos

Fonte: Google

Tabela de Dados

Alerta

Alertamos que a Tabela de Dados acima é sujeita a todo tipo de distorção, com destaque para os efeitos da inflação, variações cambiais e alterações no regime contábil. Aqui estamos mais interessados em tendências e ordens de grandeza do que números precisos. Para facilitar a comparação com o período anterior, usamos "dólares ajustados" (explicados em nota abaixo da Tabela) para os anos a partir de 1999.

Não se deve atribuir importância excessiva às previsões de lucro para 2022 e 2023, feitas parcialmente por computador.

Histórico (continuação do Histórico constante do Raio-X de 20/11/20)

Primeiro ônibus elétrico de produção em série

2020 - Venda de participação na indiana Tata Marcopolo Motors

2021- Performance fortemente impactada por baixa demanda e falta de componentes geradas pelo Covid: muitas operações mantidas em regime de lay-off parcial e com ajustes de quadro; concessão de férias coletivas utilizada no início de janeiro e de agosto a setembro

2022 - Produção normalizada no terceiro trimestre após falta de componentes e afastamentos terem impactado volumes no primeiro semestre

Controle e Administração

Família Bellini mantém controle

Não houve muito alteração no controle da Marcopolo. A família Bellini controla 51,00% das ações ordinárias: Bellpart Part 44,48%, James Eduardo Bellini 2,25%, Mauro Gilberto Bellini 2,25% e Paulo Alexander Pacheco Bellini 2,02%.

A Alaska Invest, com 15,18% das ordinárias, e Viviane Maria Pinto Bado, com 13,16%, permanecem como acionistas estratégicos.

Mauro Gilberto Bellini continua como presidente do Conselho de Administração. James Eduardo Bellini permanece como diretor presidente mas entrega o posto a André Vidal Armaganijan em março de 2023.

Últimos Resultados

Ano de 2021

Evolução de Resultados Consolidados

Fraca receita; salto no lucro

Com a persistência do Covid, a receita consolidada repetiu o fraco desempenho de 2020, tanto no Brasil quanto no mercado externo. Como observado no Histórico, a baixa demanda e falta de componentes resultaram em lay-offs parciais, ajustes de quadro e férias coletivas.

Em compensação, as Despesas Operacionais apresentaram forte resultado positivo após o STF julgar improcedente a inclusão do ICMS na base de cálculo do PIS e da COFINS. A receita operacional vem da "atualização monetária de indébitos tributários". Este mesmo efeito engordou as Receitas Financeiras, gerando, junto com o saldo operacional, um salto no Lucro Líquido.

9 meses de 2022

Evolução de Resultados Consolidados

Base distorce comparações

Embora animadora, o grande aumento na Receita Consolidada nos 9 meses reflete, em boa parte, a fraca base de comparação de 2021. A produção foi normalizada no terceiro trimestre após a falta de componentes e afastamentos evidenciados no primeiro semestre.

É notável que a recuperação se concentrou no Brasil: enquanto exportações e produção no exterior ficaram estacionárias, a produção compreendida pela Receita Consolidada, direcionada ao mercado doméstico, subiu 26,8%.

Da mesma maneira, tanto o forte aumento nas Despesas Operacionais, quanto a queda nas Receitas Financeiras e no Lucro Líquido, se devem as bases de comparação, distorcidas pelos créditos tributários do período.

Análise de Múltiplos

A vez da Análise de Múltiplos

No caso de empresas cíclicas, como a Marcopolo, os possíveis valores para o preço intrínseco, calculados a partir da técnica Fluxo de Caixa Descontado, frequentemente ocupam uma faixa grande. Nestes casos a Análise de Múltiplos é particularmente útil.

Dobrar practicamente garantido; triplicar não impossível

Os resultados obtidos no estudo atual estão, mais uma vez, surpreendemente consistentes: tanto o Preço/Lucro quanto o Preço/Patrimônio Líquido mostram o potencial do preço da ação dobrar com a volta do desempenho médio e triplicar no topo do ciclo.

Em outras palavras, adotando os múltiplos do segundo indicador - o mais estável - é praticamente garantido a volta do preço à faixa de R$ 6,74 (R$ 2,87 x 2,35), e não é imposível a chegada ao nível de R$ 9,21 (R$ 2,87 x 3,21) na próxima fase de alta do cíclo da empresa.

É certo que os retornos da Marcopolo ao longo da última meia década têm sido fraco. Mesmo assim é notável que o Preço/Patrimônio Líquido da empresa se encontre, neste momento, no seu nível mais baixo de 22 anos.

Desconto semi permanente

Os indicadores mais ricos do Setor se devem, em boa parte, ao desempenho excepcional - e provavelmente transitório - da Metal Leve. Por sua vez, a maior valorização do Mercado é resultado da natureza cíclica da Marcopolo: por um lado, é esperado retorno ainda medíocre em 2023; por outro, é marca característica de ações cíclicas exibirem desconto semi permanente em relação ao mercado.

Tabela de Análise: Descontos/Prêmios

Cálculo do Valor Intrínseco

Cenários retomados

O cálculo do valor intrínseco da ação da Marcopolo, empregando o método Fluxo de Caixa Descontado - Dividendo, segue de perto as premissas da análise de 20/11/20. Assim, retomamos os cenários imaginados antes do hiato da pandemia. Esses supoem, para efeito de comparação, que a última fase de alta do ciclo tenha ocorrido durante os 12 anos anteriores; e preveem o início de uma nova fase de alta a partir da data base do Check-Up - neste caso o fim de 2022.

Médias de crescimento atingidas em 3 e 4 anos

Para o crescimento futuro prevemos, no Cenário A, uma perspectiva mais conservadora em que o retorno sobre patrimônio líquido voltará a sua média dos últimos 12 anos, de 14,2%, em 3 anos, com o lucro crescendo a 25% aa. No Cenário B, mais ousado, simulamos o efeito do retorno voltar à média das 6 máximas dos 12 anos, de 21,3%, em 4 anos, com o lucro também crescendo a 25% aa.

Nos dois cenários consideramos que o lucro cresce a 4% aa durante o saldo da década, antes de cair para uma taxa perpétua de 3,0%. Aqui lembramos a estimativa, no Check-Up anterior, que a expansão média da receita da Marcopolo, ao longo dos 27 anos de nossa base de dados, era de 4,9%.

Todas as taxas são reais: isto não incluem a inflação.

Payout e taxa de desconto majorados

Há três alterações importantes nas premissas: o lucro base do fim de 2022 parte da anualização do lucro de 9 meses; o aumento no payout para 35%, valor mais próximo de sua atual média passada; e o uso da taxa de desconto de 6% aa para melhor refletir os juros oferecidos neste momento pela NTNB2045.

Para fazer os cálculos empregamos, mais uma vez, o site MoneyChimp.

As premissas adotadas indicam que o papel da Marcopolo oferece um desconto imenso, variando de 106% a 150%.

Tabela de Premissas e Resultados

Discussão

Convergência

Embora o Cálculo do Valor Intrínseco esteja menos otimista, verificamos razoável convergência entre seus preços intrínsecos e os resultados da Análise de Múltiplos.

Para o Cenário A o Cálculo prevê um preço alvo de R$ 5,92 e a Análise, na situação equivalente, um preço alvo de R$ 6,74. Os preços alvos para o Cenário B são R$ 7,18 e R$ 9,21, respectivamente. Em outras palavras, as duas abordagens coincidem ao reconhecer que a ação da Marcopolo exibe um desconto enorme: na próxima fase de alta é praticamente certo seu preço dobrar, e não é impossível ele triplicar.

Agora, só falta ver confirmadas as datas dessa próxima fase de alta!

Demanda reprimida?

Os resultados da Marcopolo mostram redução de demanda a partir de 2015. Esse período se juntou aos anos da pandemia quando a fuga dos passageiros retirou das empresas de ônibus qualquer incentivo para trocar suas frotas. Isso sugere que há acumulação de demanda reprimida. Com o Covid aparentemente debelado já é hora da volta da demanda e os resultados de 2022, mostrando uma alta de 50% na receita, sugere que isso já se iniciou.

Fator elétrico

O segundo fator animador é o ônibus elétrico. Já citamos a declaração do diretor do Negócio Ônibus da Marcopolo que "Os ônibus elétricos devem corresponder à metade da frota do país em um prazo de cinco a dez anos."

Focada na carroceria, não a motorização, a mudança não deve ser problemática para a Marcopolo. Tanto assim que agora temos a informação que a empresa já iniciou a produção em série dessa modalidade. Essa nova fonte de demanda deve prolongar a fase de alta das operações da empresa.

Risco e recompensa

Embora acreditemos que a fase de alta dos negócios da Marcopolo já començou, ainda há riscos. Como empresa cíclica, o negócio da Marcopolo é muito sensível a flutuações na economia. As operações da empresa não devem, por exemplo, receber muito ajuda da economia brasileira em 2023. E ninguém está prevendo robusto crescimento do país a partir de 2024.

No entanto, o grande risco apresentado por empresas cíclicas ocorre na etapa madura da fase de alta: aos primeiros sinais do fim desta fase o preço de suas ações é capaz de despencar. É a velha estória do risco e da recompensa: embora a recompensa em potencial seja alta o risco de investimento nas ações da Marcopolo não é insignificante.

Conclusões e Recomendação

Com pequenas modificações mantemos o texto da recomendação do Check-Up de 20/11/20:

Apesar das idas e vindas cíclicas, a Marcopolo apresenta estimada expansão média de receita de 4,9% aa ao longo dos 27 anos de nossa base de dados. Embora o início de uma nova fase de alta tenha sido abortado pelo coronavirus em 2020 esperamos seu prosseguimento a partir de 2023.

Tanto Análise de Múltiplos quanto Cálculo do Preço Intrínseco apontam oportunidade de investimento de médio prazo (2-4 anos) altamente rentável. Não é impossível a ação dobrar ou até triplicar nesse período. Neste momento o indicador preço/patrimônio líquido se encontra próximo do fundo de nosso registro histórico.

Riscos vêm da natureza altamente cíclica da empresa. Nos primeiros sinais do fim da fase de alta é grande a possibilidade do preço da ação despencar. E mesmo antes disso há sempre a chance de uma crise na economia doméstica abortar, mais uma vez, a recuperação.

Nota Importante: De acordo com nossa política de transparência, informamos que o responsável por Ação&Reação detém uma posição nas ações da Marcopolo.

Mande sua opinião!

Últimas notícias:

Nota 3 - Fortes oscilações refletem opiniões divergentes? (05/11/25) (Preço da Ação: R$ 7,22)

Introdução

Fomos conservadores

Fomos conservadores ao sugerir, na Conclusão da Nota 2 de 01/03/24, com a ação da Marcopolo a R$ 7,15 (pós-bonificação), que era "hora de iniciar as vendas".

Como mostra o gráfico, embora houvesse queda de preço nos meses seguintes, a descida foi seguida por nova forte onda de alta que levou o papel a R$ 9,56, não muito distante do preço intrínseco estimado em nosso Cenário Pessimista de R$ 10,40 (pós-bonificação).

Tombo de 19%

Após nova queda e nova forte alta, que levou o preço da ação a R$ 9,88, agora testemunhamos mais uma queda. Nos últimos dias essa, com a divulgação dos resultados do terceiro trimestre, foi turbinada por um tombo impressionante de 19% ao longo de três sessões.

As fortes oscilações da ação da Marcopolo ao longo dos últimos 3 anos parecem refletir opiniões divergentes sobre o preço justo do papel. Isso, junto com mudanças no contexto operacional, levam à necessidade de rever nossa estimativa do preço intrínseco do papel.

Gráfico de Preço de 5 Anos

(milhoes de dolares ajustados)

Ano 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022P 2023P

=================================================================================================

PIB Real* 4.0 1.9 3.0 0.5 -3.5 -3.5 1.0 1.1 1.1 -4.1 4.6 - -

=================================================================================================

Receita Liq. 1190 1277 1154 1007 733 649 703 988 974 777 689 - -

Lucro Liquido 121 99 91 66 23 55 18 43 45 22 72 41 75

Pat.Liquido 412 435 478 488 489 463 464 496 522 552 572 576 567

No.Acoes MM 446 447 893 890 891 920 920 921 938 939 940 940 940

-------------------------------------------------------------------------------------------------

Lucro/P.Liq. % 29.4 22.8 19.0 13.5 4.8 11.9 3.8 8.7 8.7 4.1 12.6 7.2 13.2

Preco/Lucro x 9.2 19.5 15.8 13.6 19.0 11.5 50.9 20.5 21.0 26.0 7.8 12.2 6.7

Preco/Rec. x 0.9 1.5 1.2 0.9 0.6 1.0 1.3 0.9 1.0 0.8 0.8 - -

Preco/P.Liq. % 271 444 300 183 90 137 193 178 183 106 99 87 89

Margem Liq. % 10.2 7.8 7.9 6.5 3.2 8.5 2.5 4.4 4.7 2.9 10.5 - -

Yield (Divi/Preco) % 5.1 2.5 1.4 2.0 2.3 4.7 0.4 2.2 1.2 2.4 3.1 3.1 5.6

Payout (Divi/Lucro)% 46.7 48.3 21.4 27.0 44.0 54.0 20.8 45.1 24.4 62.2 24.3 - 37.9

Lucro/Cap.Invest. % 19.4 14.1 11.2 7.8 2.9 8.2 2.7 6.0 6.7 2.9 9.4 - -

Liquidez Corrente x 1.7 1.5 2.4 2.6 1.9 1.8 1.7 1.7 1.9 1.8 1.7 - -

Div.Liq/Pat.Liq. %- 50 62 73 70 62 46 41 46 31 38 34 - -

-------------------------------------------------------------------------------------------------

P - Projetado * BACEN

Notas: Retorno/Patrimônio Líquido baseado no último PL disponível (e nao, necessariamente, no PL

do início do ano); Preço/Lucro baseado no preço do fim do ano para períodos encerrados e no

preço atual para períodos não encerrados; valores ate 31/12/98 convertidos em US$ pelo câmbio

do fim do ano em questão, valores a partir de 31/12/98 convertidos pelo câmbio do 31/12/98

(US$1=R$1,21), apos reajustamento pela inflação. Somente as receitas e os indicadores financeiros

se referem aos balancos consolidados.

- Investimento de R$1,5 MM na CTA Participações, startup detentora de tecnologia para a gestão de custos com

combustíveis

- Como parte do projeto de otimização e adequação da capacidade fabril, alienado o imóvel de Duque de Caxias, RJ, onde se encontrava a planta da controlada CIFERAL

- Anúncio do lançamento do Attivi, primeiro ônibus elétrico de produção em série.

2021 x 2020

-------------

%* R$MM**

-----------------------------------------------

Receita de Vendas: -2,5 -90

Custo de Vendas: +5,0 -149

Despesas Operacionais: -69,7 +295

Receitas Financeiras Líquidas: +++ +278

Impostos: --- -66

Lucro Líquido: +295,1 +268

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

9M22 x 9M21

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +50,2 +1211

Custo de Vendas: +44,4 -968

Despesas Operacionais: +609,5 -317

Receitas Financeiras Líquidas: -81,4 -135

Impostos: +++ +87

Lucro Líquido: -41,5 -122

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

A B C D E

Marcopolo Marcopolo Marcopolo Setor Veículos Mercado Mercado

<> Atual Média 6 Desc/ Média Desc/ Atual Desc/ Atual Desc/ Média Desc/

Máximas Prêmio 12 Anos Prêmio Prêmio Prêmio 12 Anos Prêmio@

----------------------- -------------- -------------- ------------- ------------- --------------

Preço da Açao R$ 2,87

-----------------------

Lucro/Pat.Liq# % 13,2 21,3 1,61x 14,2 1,08x 17,3 1,31X 18,4 1,39x 13,7 0,96x

Yield % 5,6 3,3 0,59x 2,5* 0,45x 7,4 1,32x 5,0 0,89x 2,7 1,47x

----------------------- -------------- -------------- ------------- ------------- --------------

Preço/Lucro x 6,7 20,3^ 3,03x 15,9^ 2,37x 6,9 1,03x 11,1 1,66x 15,2 -

Preço/Pat.Líq % 89 286 3,21x 209 2,35x 120 1,35x 187 2,10x 252 1,21x

----------------------- -------------- -------------- ------------- ------------- --------------

Dív.Liq/P.Liq % 47** - - 52 1,11x - - - - - -

----------------------- -------------- -------------- -------------- ------------- --------------

"Desc/Prêmio": Indicador de Comparação / Indicador Atual como múltiplo

"Mercado": nossa base de dados de 110 empresas ^ Excluído outlier de 2017

* Média 11 anos # Lucro/Pat.Liq Previsto ** 30/09/22

@ Médias de 12 anos do mercado / Médias de 12 anos da Marcopolo

A B

Taxa de Desconto: 6,0% 6,0%

Lucro Base (12/2022) (R$MM): 250 250

Dividendo Base por Ação (R$): 0,0930 0,0930

Taxa de Crescimento 3 anos: 25,0% -

Taxa de Crescimento 4 anos: - 25,0%

Taxa de Crescimento 7 anos: 4,0% -

Taxa de Crescimento 6 anos: - 4,0%

Taxa de Crescimento Perpétuo: 3,0% 3,0%

Payout: 35% 35%

Valor de Mercado da Empresa (R$MM): 2699 2699

Valor Intrínseco da Empresa (R$MM): 5567 6752

Número de Ações (MM): 940,39 940,39

Preço Atual (R$): 2,87 2,87

Preço Intrínseco (R$): 5,92 7,18

Margem de Segurança: 106% 150%

Desconto: 51% 60%

E-Mail

______________________________

Fonte: Google

Últimos Resultados

9 Meses de 2025

Evolução de Resultados Consolidados

9M25 x 9M24

-----------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +9,4 +560

Custo de Vendas: +8,7 -386

Despesas Operacionais: +57,6 -250

Receitas Financeiras Líquidas: +347,8 +144

Impostos: +44,3 -78

Lucro Líquido: -1,1 -10

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

|

Mercado externa gera 50% da receita

Embora tenha havido enfraquecimento do mercado interno nos 9 meses, em parte atribuível à acomodação da receita associada ao programa Caminho da Escola, houve também maior contribuição do mercado externo, responsável por quase 50% da Receita Consolidada no terceiro trimestre. Como a receita dos 9 meses teve desempenho bem razoável, fica claro que foi a disparada no Custo de Vendas e nos Impostos que impediu a transferência do avanço ao Lucro Líquido.

É difícil relacionar explicações aos valores

Entre os fatores inflacionando o Custo de Vendas a Marcopolo cita a maior exposição ao mercado externo que acarreta maior comissionamento e "impairment (não recorrente) da mais-valia da aquisição da empresa britânica Alexander Dennis pela coligada canadense NFI em 2019". Mesmo assim é difícil relacionar as explicações aos valores. Não encontramos esclarecimento sobre o aumento nas Despesas Gerais e Administrativas.

O forte aumento nas Receitas Financeiras se deve à variação cambial positiva sobre a carteira de pedidos em dólares.

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

A

Taxa de Desconto: 7,0%

Lucro Base (09/2025) (R$MM): 1179

Dividendo Base por Ação (R$): 0,35

Taxa de Crescimento 10 anos: 3,0%

Taxa de Crescimento Perpétuo: 3,0%

Payout: 34%

Valor de Mercado da Empresa (R$MM): 8141

Valor Intrínseco da Empresa (R$MM): 10160

Número de Ações (MM): 1127,59

Preço Atual (R$): 7,22

Preço Intrínseco (R$): 9,01

Margem de Segurança: 25%

Desconto: 20%

|

Receita cresce 3,5% aa durante 31 anos

Há alterações importantes nas premissas adotadas na estimativa do preço intrínseco da ação da Marcopolo.

Nos surpreendemos ao constatar que praticamente não houve crescimento real da receita média da empresa nos últimos 12 anos na comparação com a média dos 12 anos anteriores. Assim, resolvemos reinvestigar o crescimento de longo prazo da empresa. De novo comparando médias de 12 anos para amenizar variações cíclicas, estimamos que a receita cresceu 3,5% aa e o lucro 6,0% aa ao longo dos últimos 31 anos, em termos reais.

Para os próximos 10 anos decidimos adotar a taxa crescimento de lucro de 3,0% aa. Aqui levamos em conta que a Marcopolo é uma empresa cíclica. O fato do retorno sobre patrimônio alcançar sua máxima histórica de quase 30% nos últimos dois anos sugere um teto cíclico e pouco espaço para continuar o desempenho atual.

Para a taxa de crescimento "perpétuo" de lucro, que se inicia a partir do décimo primeiro ano, adotamos, de novo, a taxa de 3,0% aa. É uma premissa conservadora que toma como referência o crescimento passado da empresa.

Como lucro base adotamos R$ 1.179 MM, o lucro anualizado dos 9 meses de 2025. A análise dos Últimos Resultados sugere que o dado sofre influência limitada de efeitos não recorrentes. Mas, ao implicar em retorno de patrimônio 10 pontos acima da média dos últimos 12 anos, pode estar exagerado.

A última, e mais importante, alteração nas premissas é a adoção de taxa de desconto de 7% aa, em linha com a prática de nossas últimas análises que toma como ponto de partida a taxa do título Tesouro IPCA 20245.

Chutes informados

É importante ressaltar, mais uma vez, a dificuldade em projetar o futuro desempenho de empresas cíclicas como Marcopolo. Embora acreditemos que as premissas de crescimento estão conservadoras tanto elas, quanto o preço intrínseco, derivado delas, não passam de chutes informados.

Conclusões e Recomendação

Levando em conta suas limitações o que dizer de nossa nova estimativa do preço intrínseco do papel da Marcopolo de R$ 9,01?

Primeiro, a queda da ação que se iniciou na última metade de setembro, após seu preço atingir R$ 9,88 - acima, portanto, de nossa estimativa do preço intrínseco - faz todo sentido. Segundo, ao levar o preço para R$ 7,13 após a publicação do balanço do terceiro trimestre, houve exagero.

Com o mercado, aparentemente, já iniciando a correção do tombo excessivo, não acreditamos existir margem de segurança suficiente para justificar compras. Pelo contrário, na medida em que o preço da ação eventualmente se aproxima de novo do preço intrínseco é interessante, dada a possibilidade que a Marcopolo se encontra na máxima de sua fase cíclica de alta, investidores voltarem às vendas.

Nota 2 - Milagre da multiplicação (01/03/24) (Preço da Ação: R$ 8,58)

Introdução

Impossível não foi!

No Check-Up da Marcopolo de 13/01/23 (ver acima), com a ação cotada a R$ 2,87, concluímos que existia uma "oportunidade de investimento de médio prazo (2-4 anos) altamente rentável. Não é impossível a ação dobrar ou até triplicar nesse período."

Bom, com o papel fechando a R$ 8,58 nesta data, chegamos, em pouco mais de um ano, ao limite otimista dessa previsão!

Fonte: Google

Últimos Resultados

Ano de 2023

Evolução de Resultados Consolidados

Aumento da Receita impressiona

Embora tenha havido crescimento no exterior, a produção total compreendida pela Receita Consolidada da Marcopolo caiu 6,6% em 2023 (a produção total contraiu 11,5%). A produção no Brasil, que caiu 8,7%, foi impactada pela antecipação de compras de veículos de motorização antiga, mais barata, e a postergação do programa Caminho da Escola.

Apesar da queda da produção a Receita Consolidada aumentou impressionantes 23,4%. A disparidade se deve, de acordo com a empresa, à recomposição de margens e a maior presença de veículos de maior valor agregado (veiculos articulados, mais componentes opcionais) no mix de vendas. Este efeito mais que compensou maiores Despesas Operacionais e a queda nas Receitas Financeiras (impactadas por efeitos não recorrentes oriundos de operações argentinas).

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

Valor intrínseco subestimado

Parece que houve erro no cálculo do valor intrínseco na Nota 1 (ver abaixo). Embora a descrição da operação informe que o payout do Check-Up de 13/01/23 de 35% seja mantido no novo cálculo foi, de fato, empregada a cifra de 24%.

A fonte do problema foi, talvez, a grande variação histórica do payout: ao longo dos últimos 12 anos a taxa tem variada de 24,3% a 62,2%, com uma média ponderada de 36,1%. O efeito do erro foi de subestimar o valor intrínseco.

Dois cenários

Ao reestimar o preço intrínseco do papel da Marcopolo pelo método Fluxo de Caixa Descontado resolvemos simular dois cenários.

No Cenário Otimista estipulamos como lucro base o lucro efetivo de 2023 de R$ 811 MM. Aqui estamos apostando que o ganho de receita em 2023, comentado no segmento anterior, será mantido. Onde há efeitos não recorrentes nas outras contas principais do balanço eles parecem comprimir e não aumentar o lucro líquido exibido. Como payout adotamos uma aproximação da média histórica ponderada: 35%.

Face às incertezas que cercaram as premissas para o lucro base e o payout do cálculo resolvemos elaborar também um Cenário Pessimista. Para isso simplesmente reduzimos o valor das duas premissas em 10%.

Conclusões e Recomendação

Mesmo no Cenário Pessimista temos margem de segurança de 45%, percentagem que normalmente tornaria atraente a compra de uma ação. Mas inspira cuidado o fato do valor intrínseco neste cenário, de R$ 12,48, estar mais de 4 vezes o preço de mercado vigente na data de nosso Check-Up de 13/01/23.

A Marcopolo é uma empresa cíclica, sujeita a grandes oscilações de desempenho físico e financeiro, e seu preço de mercado atual supera o preço de nossa recomendação de 13/01/23 em 200%. Como um bom ganho garantido para muitos investidores achamos que a cautela não faz mal: avaliamos que é hora de iniciar as vendas.

Nota 1 - Ação já dobrou de preço: ainda vai triplicar? (04/08/23) (Preço da Ação: R$ 5,84)

Introdução

Previsão antecipada

No Check-Up de 13/01/23, com a ação da Marcopolo a R$ 2,87, identificamos uma "oportunidade de investimento de médio prazo (2-4 anos) altamente rentável", opinando que "não é impossível a ação dobrar ou até triplicar nesse período". A previsão foi antecipada: não imaginavamos que o preço do papel dobraria em menos de 7 meses (ver gráfico abaixo)!

Gráfico de Preço de 17 Anos

12M23 x 12M22

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +23,4 +1268

Custo de Vendas: +12,2 -558

Despesas Operacionais: +30,9 -175

Receitas Financeiras Líquidas: -55,9 -84

Impostos: --- -77

Lucro Líquido: +85,6 +374

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

A B

Taxa de Desconto: 6,0% 6,0%

Lucro Base (12/2022) (R$MM): 811 730

Dividendo Base por Ação (R$): 0,30 0,24

Taxa de Crescimento 10 anos: 4,0% 4,0%

Taxa de Crescimento Perpétuo: 4,0% 4,0%

Payout: 35% 31%

Valor de Mercado da Empresa (R$MM): 8078 8078

Valor Intrínseco da Empresa (R$MM): 14687 11750

Número de Ações (MM): 941,51 941,51

Preço Atual (R$): 8,58 8,58

Preço Intrínseco (R$): 15,60 12,48

Margem de Segurança: 82% 45%

Desconto: 45% 31%

A: Cenário Otimista

B: Cenário Pessimista

Fonte: Google

Últimos Resultados

Ano de 2022

Evolução de Resultados Consolidados

Receita se expande a mais de 50%

Não é comum observar expansão de receita de 50% de um ano para outro. A Marcopolo explica que é "a recuperação de volumes a partir da reabertura no pós-pandemia." Por outro lado, grandes oscilações são uma carateristica de ações cíclicas. É notável que 38% da receita foram gerados no exterior.

A recuperação está ainda parcial: "o aumento dos volumes ocorreu gradualmente ao longo do ano, que começou o primeiro trimestre ainda sob a influência da variante Ômicron" acrescenta a empresa.

A taxa menor de crescimento do Lucro Líquido se explica pela base de comparação: o resultado de 2021 se beneficiou da exclusão do ICMS da base de cálculo do PIS e da COFIN.

Primeiro Semestre de 2023

Evolução de Resultados Consolidados

Lucro triplica!

Após crescimento de 54,8% em 2022 a Marcopolo ainda conseguiu expandir suas vendas em mais 43% no primeiro semestre de 2023. Mas há evidência de desaceleração: comparação da receita do segunda trimestre com o mesmo período de 2022 mostra crescimento de 18,5%.

Incrivelmente, o Lucro Líquido do período saltou 201,6%! Mas precisamos conter nosso entusiasmo: somente neste ano a Marcopolo vai superar, em termos reais, o resultado de 2011!

Na verdade, o Lucro Líquido só triplicou devido à baixa expansão do Custo de Vendas. A explicação da empresa pelo fenômeno é simplesmente "normalização na entrega de componentes".

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

Definição problemática

Definir um preço intrínseco para o papel da Marcopolo, empresa de resultados altamente variáveis, é problemático.

É importante observar que o retorno sobre patrimônio líquido previsto para 2023 já ultrapassa a média das 6 máximas do indicador de 12 anos. Assim, é arriscado prever grande taxas de crescimento daqui para frente. Vamos, pelo contrário, manter nossa previsão de longo prazo anterior de 4% aa, em termos reais, se iniciando agora no fim de 2022.

Hipotetizamos que o lucro de 2023 será o dobro da cifra do primeiro semestre da controladora: R$ 758MM. Agora, supondo crescimento de 4% em 2023, e deflacionando o valor pela mesma taxa, podemos manter o mesmo como o lucro base do fim de 2022. Mantemos o payout de 23% e a taxa de desconto de 6% do Check-Up de 13/01/23.

Desconto de 38%

Inserindo as premissas no calculador do site MoneyChimp obtemos um preço intrínseco de R$ 9,36, valor oferecendo margem de segurança de 60%, ou desconto de 38%.

O valor é bem maior que o valor máximo estimado no Check-Up de R$ 7,18. A explicação principal é a antecipação do cenário "ousado" previsto no último Check-Up. Este previu que o retorno sobre patrimônio alcançaria sua média de 6 máximas em 4 anos em vez de 7 meses!

Ainda há espaço

Parece exagero supor que o papel da Marcopolo é capaz de valorizar mais 60%. Mas verifique outra comparação: a média dos 6 maiores indicadores preço/patrimônio líquido dos últimos 12 anos é de 286%, 69% acima do indicador atual de 169%. Ainda há bastante espaço.

Conclusões e Recomendação

É essencial lembrar que ações cíclicas são escorregadias: estimativas de preço justo são chutes, e ao primeiro sinal do fim do cíclo de alta são capazes de cair fortemente. Apesar de ter dobrado de preço durante 2023 parece - se aceitarmos as premissas - que ainda vale a pena comprar o papel da Marcopolo. Ao preço atual, no entanto, não é um investimento de longo prazo.

Nota Importante: De acordo com nossa política de transparência, informamos que o responsável por Ação&Reação detém uma posição das ações da Marcopolo.

2022 x 2021

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +54,8 +1916

Custo de Vendas: +45,9 -1443

Despesas Operacionais: +339,7 -435

Receitas Financeiras Líquidas: -4,8 -7

Impostos: +++ +47

Lucro Líquido: +21,9 +78

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

1S23 x 1S22

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +43,0 +908

Custo de Vendas: +26,0 -485

Despesas Operacionais: +46,2 -90

Receitas Financeiras Líquidas: +92,3 +47

Impostos: --- -128

Lucro Líquido: 201,6 +252

-----------------------------------------------

* Variação no valor absoluto

** Valor adicionado ou subtraído no período

A

Taxa de Desconto: 6,0%

Lucro Base (12/2022) (R$MM): 758

Dividendo Base por Ação (R$): 0,18

Taxa de Crescimento 10 anos: 4,0%

Taxa de Crescimento Perpétuo: 4,0%

Payout: 23%

Valor de Mercado da Empresa (R$MM): 5498

Valor Intrínseco da Empresa (R$MM): 8812

Número de Ações (MM): 941,49

Preço Atual (04/08/23)(R$): 5,84

Preço Intrínseco (R$): 9,36

Margem de Segurança: 60%

Desconto: 38%

A: Cenário realista