Código: INTB3 Ibovespa: 113141 Valorizaçăo em 2022: 19% Setor: Equipamentos Elétricos

Data Base: 25/02/22

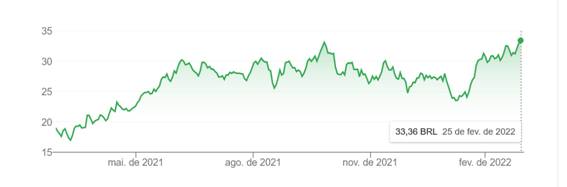

Preço da açăo: R$ 33,36 Número de açőes: 327,61 MM

US$ 1,00: R$ 5,14

Últimas Notícias (1)

Último Resultado: Ano de 2021

Produtos/Serviços Principais: Equipamentos de segurança eletrônica, redes, communicaçőes, control de acesso e energia (inclusive energia solar).

A receita da Intelbras apresentou crescimento impressionante de cerca de 15% aa nos últimos 5 anos - e a empresa conseguiu esta proeza enquanto manteve caixa líquido. Mas é importante notar que 4 desses anos de fartura anteciparam a listagem da empresa na bolsa - período durante o qual a empresa precisou exibir sua face melhor.

Năo é possível estimar o preço justo do papel da empresa com qualquer precisăo. Mesmo assim, para valer o preço atual de mercado - que representa o dobro de preço da oferta - seria necessário um crescimento futuro alcançável somente por uma empresa excepcional.

Nessas circunstâncias, com yield de dividendo que năo passa de 1%, fica claro que novos investidores na açăo correm o risco de năo obter retorno satisfatório.

Introduçăo

Oportunidades futuras?

Năo temos nenhuma razăo especial para estudar a Intelbras neste momento além de curiosidade sobre a alta valorizaçăo de seu papel - que dobrou de valor num ano - e a exata natureza de suas atividades. Existe razăo até para năo estudar a empresa: nosso registro histórico de dados da mesma é limitado.

Embora dispondo de balanços a partir de 2017, só temos cotaçőes de preço e indicadores de investimento a partir de 04/02/21, data em que foram admitidas as açőes da empresa ŕ negociaçăo em bolsa. Assim a ideia aqui é estabelecer uma base de conhecimentos para permitir aproveitar de eventuais oportunidades futuras de investimento.

Gráfico de Preço de 1 Ano

Fonte: Google

Tabela de Dados

Alerta

Alertamos que a Tabela de Dados acima é sujeita a todo tipo de distorçăo, com destaque para os efeitos da inflaçăo, variaçőes cambiais e alteraçőes no regime contábil. Aqui estamos mais interessados em tendęncias e ordens de grandeza do que números precisos. Para facilitar a comparaçăo com o período anterior, usamos "dólares ajustados" (explicados em nota abaixo da Tabela) para os anos a partir de 1999, fortemente impactados pela desvalorizaçăo.

Năo se deve atribuir importância excessiva ŕ previsăo de lucro para 2022, feita parcialmente por computador.

Breve Histórico

Great place to work!

1976 - Objetivando a fabricaçăo de centrais e aparelhos eletrônicos, ano da fundaçăo da empresa como controlada da Diomício Freitas de Săo José (SC), grupo atuante em diversos negócios com destaque para os setores carboníferos e da navegaçăo

1987 - Após ampliar as atividades, com a oferta de produtos de segurança, redes, comunicaçăo e energia, houve lançamento da primeira central de comutaçăo (PABX) de tecnologia nacional

1990 - Em razăo das privatizaçőes do setor telefônico houve redirecionado do foco das estatais para ŕ iniciativa privada

1999+ Lançamento de terminais de telecomunicaçőes sem fio, iniciando competiçăo direta com produtos internacionais

2006 - Compradas a Maxcom, atuante no mercado de equipamentos de comunicaçăo condominal, e uma unidade fabril em Santa Rita de Sapucaí (MG)

2007 - Entrada nos negócios de segurança eletrônica e redes

2009-11 - Capacidade de fabricaçăo em Săo José alcança 4 unidades

2013 - Adquiridas a Automatiza, expandindo atuaçăo no negócio de Controle de Acessos, e a Engesul, especializada em prevençăo de incęndios

2016 - Atingido faturamento anual de R$ 1,0 BI

2018 - Celebrado acordo com a Zhejiang Dahua Tecnology, concedendo prioridade no fornecimento de circuitos fechados de televisăo (CFTV), composto por câmeras de segurança eletrônica e gravadores digitais de vídeo

2019 - 10% das açőes vendidas ŕ chinesa Dahua Europe BV, parceira comercial de mais de 10 anos e detentora de capacidade de pesquisa e desenvolvimento na área de segurança eletrônica

2021 - Oferta pública primária e secundária a R$ 15,75/açăo e início de negociaçăo das açőes da empresa no Novo Mercado da bolsa

Controle e Administraçăo

Família Freitas controla

Os principais acionistas săo Dahua Europe BV com 10% das açőes e o grupo de acionistas controladores composto de Maria Augusta de Freitas Francalacci 9,67%, Antonia de Freitas Tonin 9,67, Jorge Luiz Savi de Freitas 6,41%, Jane Savi de Freitas 6,34%, Janete Savi de Freitas 6,32%, Jadna Savi de Freitas 6,32%, Antônio de Freitas Aiquel 4,87%, Pedro Horn de Freitas 4,87%, Eduardo de Freitas Teixeira 4,84% e Joanna Horn de Freitas 4,84%.

O Presidente do Conselho de Administraçăo é o Jorge Luiz Savi de Freitas é o Diretor Presidente/Superintendente Altair Angelo Silvestri.

Negócio e Grupo

Geral

"Maior fabricante nacional"

A empresa se caracteriza como "a maior fabricante nacional de câmeras e equipamentos de segurança eletrônica e comunicaçăo do Brasil" embora, como vimos abaixo, seu segmento de energia esteja cada vez mais importante.

Terceiros projetam?

Apesar da aquisiçăo da Prediotec em 2018, empresa "especializada no desenvolvimento de sistemas para condomínios e empresas de segurança", entendemos também que a Intelbras se limita, principalmente, ŕ produçăo e comercializaçăo de equipamentos, com projetos de instalaçăo sendo executados por terceiros.

Equivalęncia < 1% do resultado

Há 5 controladas: Ascent, Prediotec, Seventh, Decio e Khomp. No ano de 2021 a equivalęncia patrimonial representava menos de 1% do Resultado antes do Financeiro e Tributos.

90% de insumos importados

<

Com 90% de seus insumos importados a empresa é exposta ŕ variaçăo cambial e interrupçőes em suas cadeias logísticas. Os principais materiais adquiridos săo semi-condutores, placas de circuito impresso, plástico ABS, componentes eletrônicos passivos e material para embalagem.

Exportaçőes, para América do Sul e Central e África, representam menos de 1% da receita.

Segmentos de Negócio

Segurança 52% da receita

Há tręs segmentos de negócios: Segurança, Comunicaçăo e Energia. Sub segmentos de importância crescente săo Redes e Energia Solar.

SEGURANÇA (52% da receita em 2021)

- Segurança Eletrônica: captaçăo de imagens, gerenciamento de imagens, CFTV IP, alarmes, sensores, home & office

COMUNICAÇÂO (30%)

- Redes: redes empresariais, redes de fibra ótica, racks, home & office

ENERGIA (18%)

- Energia: fontes e baterias, no-brakes, home & office

Participaçăo de mercado em 2020: Controle de acessos 23%, Segurança Eletrônica 43%, Redes 25%, Comunicaçăo 20%, Energia 10%, Energia Solar 2%.

Planta

Nova unidade em Tubarăo

A sede da empresa é localizada em Săo José (SC) onde há duas unidades fábris (controles de acesso, comunicaçăo, redes e energia). Também há fábricas em Santa Rita do Sapucaí (MG) (controles de acesso), Manaus (AM) (segurança eletrônica e controles de acesso) e Jaboatăo dos Guararapes (PE). Uma nova unidade foi iniciada em Tubarăo (SC), dedicada ao negócio de Energia.

Distribuiçăo

80.000 revendedores

O canal de rede de distribuiçăo da empresa abrange aproximadamente 370 distribuidores (parceiros) que compram os produtos e revendem para aproximadamente 80.000 revendedores credenciados. Outros canais de venda incluem vendas direto aos varejistas, integradores e contas nomeadas (grandes clientes atendidos pela fábrica). A rede de assistęncia técnica cobre todas as regiőes do Brasil.

Produtos

Produtos por segmento:

Speed drome, reconhecimento facial, zoom e laser!

Segurança (eletrônica): alarmes (centrais, sensores e cercas elétricas), automatizadores (motores para portőes, portas pivotantes), armazenamento (HDs e cartőes de memoria), câmeras (IP anticorrosăo, IP fisheye, IP com leitura de placas, IP bullet, IP speed drome com zoom, IP PTZ com zoom e laser, IP dome panorâmica, IP térmica, IP contagem de pessoas, IP prova de explosăo, IP com inteligęncia artificial, IP com reconhecimento facial, etc), aparelhos de radiodeteçăo, comunicaçăo condominal (portaria remota, porteiro coletivo, sistema de vídeo IP), controles de acesso (controladores de acesso, catracas, reconhecimento facial, leitores), fechaduras (digitais, elétricos, eletroimă, solinoides), gravadores de vídeo, sistemas anti-incęndio, interfonia (abertura de portas e portőes), monitoramento veícular, sensores e sinalizaçăo de emergęncia.

Comunicaçăo: webcam, antena e conversores para TV, centrais telefônicos, conferęncia, telefones, radio comunicadores, sistema multiplaforma, smart box, smart speaker, softwares, soluçőes em núvem, redes (roteadores, Wi-Fi empresarial, rádios outdoor e fibra ótica, softwares, etc), etc.

Energia: baterias, fontes, nobreaks, sensores de presença para iluminaçăo, energia solar on grid e off grid, etc.

Aplicativos

A Intelbras comercializa diversos aplicativos, tanto Softwares de Gerenciamento para clients quanto aplicaçőes para uso em projetos elaborados por instaladores.

Pesquisa e desenvolvimento

A empresa conta com um time de 400 profissionais dedicado ŕ pesquisa e desenvolvimento. A estrutura da área é composta de laboratórios de desenvolvimento de TI, de segurança elétrica e de testes mecânicos. A empresa informa que cerca de 70% do faturamento é composto de itens desenvolvidos internamente.

Para pesquisar novas tecnologias há uma equipe na China composta de mais de 60 colaboradores.

Últimos Resultados

Ano de 2021

Segmento energia explode 155,9%

Temos dificuldade em encontrar explicaçăo pela expansăo impressionante da receita de 44,6% em 2021. Como reflete números de magnitude semelhante nos casos da Randon, Schulz, Totvs e Weg, por exemplo, só podemos atribuir o fenômeno ŕ demanda reprimida durante a pandemia. Mas năo deve ser coincidęncia os investimentos da Intelbras em expansăo em 2021 serem 7 vezes o volume de 2020.

Os tręs segmentos da empresa contribuíram para o forte desempenho em um ambiente teoricamente adverso. Enquanto a Segurança (52% do total) avançou 41,2% no ano e Comunicaçăo (30%) saltou a 34,1%, a Energia (18%) explodiu 155,9%. Além de agir como suporte para a expansăo dos outros segmentos, a Energia se valeu da demanda expressiva por geradores de energia solar de pequeno e médio porte.

Deterioraçăo da cadeia logística

O aumento ainda maior do Custo de Vendas em relaçăo a 2020 é atribuido, em parte, ao efeito da desvalorizaçăo do real sobre matérias-primas importadas e, em especial, ŕ "deterioraçăo da cadeia logística que nos levou a realizar custos adicionais para obtençăo de materiais".

Despesas e impostos crescem sobre bases fracas

Por sua vez, o crescimento estratosférico nas Despesas Operacionais se deve, em parte, a retomada de "gastos com viagens e com a participaçăo em feiras comerciais, bem como em eventos promocionais para as diversas linhas de produtos." Ainda cabia "destacar a estruturaçăo das equipes comerciais para os planos de crescimento para os próximos períodos e as açőes promocionais".

A explicaçăo principal do forte aumento, no entanto, é a base de comparaçăo. Năo houve repetiçăo em 2021 de um evento năo recorrente que aumentou Outras Receitas Operacionais em 2020: o crédito derivado do ganho de causa da açăo judicial relacionada ŕ exclusăo do ICMS da base de cálculo do PIS/COFINS.

Houve situaçăo semelhante com a base de comparaçăo do Imposto de Renda. Esta conta foi positiva em 2020 devido, em parte, ao credito advindo do ganho na açăo judicial relativa ŕ exclusăo dp ICMS, BC, PIS e COFINS. Evento năo recorrente.

Variaçăo cambial garante lucro

Finalmente, o Resultado Financeiro se beneficiou de um valor alto de Variaçăo Cambial, outro evento que dificilmente se repete no futuro próximo.

Como pode ser visto, a disparidade entre o forte crescimento na receita e o modesto aumento no lucro líquido em 2021 se deve, essencialmente, ŕ grande expansăo dos custos e despesas. Sem a ajuda da variaçăo cambial provavelmente năo teria havido nenhum aumento no lucro no ano.

Evoluçăo de Resultados Consolidados

Análise de Múltiplos

Retornos mais de 50% acima do mercado

Como só temos a trajetória do preço da açăo da Intelbras a partir de fevereiro de 2021 năo faz sentido comparar indicadores históricos. Para ter uma ideia muito grosseira do valor de mercado comparativo da açăo da empresa neste momento alinhamos seus indicadores ao lado dos dados da Weg e do mercado.

Năo é surpresa, com retornos previstos mais de 50% acima do mercado, que tanto a Intelbras quanto a Weg apresentam preço/lucro e preço/patrimônio líquido 2,5 a 4,0 vezes os indicadores correspondentes do mercado.

Comparaçăo favorece Intelbras, mas ..

A comparaçăo entre a Intelbras e a Weg mostra retornos previstos parecidos, mas indicadores de investimento que favorecem a primeira. Isso é importante porque o Check-Up de 29/10/21 indica que o preço de mercado atual da Weg se aproxima de seu preço justo. Por outro lado, como temos tręs décadas de dados da Weg e somente 5 anos de dados da Intelbras os números da Weg possuem mais consistęncia.

Tabela de Análise: Descontos/Premios

Cálculo do Valor Intrínseco

Crescimento questionável

Com somente 5 anos de dados disponíveis, e o hiato da abertura de capital, qualquer estimativa de crescimento passado é questionável. Mas, para ter uma ideia, a receita se expandiu cerca de 15% aa, e o lucro 20% aa, no período. Dificilmente uma empresa tradicional consegue manter taxas dessa magnitude durante muito tempo.

Pensamento do Mr Market

Sem base confiável para prever o crescimento futuro, é sempre informativo analisar o pensamento do Mr Market usando o Fluxo de Caixa Descontado - Dividendo. Mesmo sabendo que provavelmente esteja inflacionado (ver Últimos Resultados) adotamos o lucro contábil de 2021 de R$ 364 MM, ou R$ 1,11/açăo, como lucro base do cálculo. Supondo um payout de 24% temos um dividendo base de R$ 0,27.

Intelbras x 7?

Ao empregar o programa do site Money Chimp para fazer simulaçőes temos, entre as combinaçőes mais viáveis, crescimento acelerado durante 10 anos de 12,0% e crescimento perpétuo de 4,5%, em termos reais. É certo que a Intelbras tem se expandido a taxas maiores nos últimos 5 anos mas será que a empresa é capaz de crescer seu tamanho em mais de 7 vezes nos próximos 30 anos? É improvável, mas năo impossível: a Weg, empresa excepcional, aumentou sua receita em 21 vezes ao longo de período igual!

Agora, estamos falando de uma açăo que já vale, para efeito das simulaçőes, seu preço de mercado de R$ 33,36. Para investir seria necessário um preço intrínseco pelo menos 20% maior, ou R$ 40,00. Para atingir isso seria necessário crescimento acelerado de 13,0% e perpétuo de 4,5%, em termos reais, com a empresa aumentando sua receita em 8 vezes nos próximos 30 anos.

As premissas e resultados estăo resumidas na tabela abaixo.

Tabela de Premissas e Resultados

Discussăo

Investimento corre risco

Năo temos nenhuma estimativa confiável do preço justo do papel da Intelbras. Por outro lado, sabemos que o preço atual de mercado implica em taxas de crescimento futuras fora do alcance de uma empresa média. Como năo vale a pena comprar a açăo pelo dividendo - cujo yield năo passa de 1% - isso basta para concluir que investidores na empresa, no preço atual, correm risco de năo obter um retorno satisfatório.

Evidęncia adicional da provável plena valorizaçăo da açăo é o fato da mesma ter dobrada de valor desde seu lançamento em bolsa em fevereiro de 2021.

A comparaçăo com a Weg na Análise de Múltiplos também sugere que a Intelbras se aproxima de seu preço justo.

Calcanhar de Aquiles

O calcanhar de Aquiles da Intelbras parece ser sua dependęncia de importaçőes. Embora a empresa informe que 70% de seu faturamento consiste em produtos desenvolvidos internamente, a empresa importa 90% de seus insumos. Exportaçőes representam somente 1% da receita. É uma situaçăo um tanto esdrúxula.

Mesmo assim năo podemos desprezar o crescimento impressionante do lucro e receita da empresa nos últimos 5 anos. Săo taxas de expansăo muito acima da média do mercado, um desempenho que merece ser acompanhado de perto nos próximos trimestres.

Conclusőes e Recomendaçăo

A receita da Intelbras apresentou crescimento impressionante de cerca de 15% aa nos últimos 5 anos - e a empresa conseguiu esta proeza enquanto manteve caixa líquido. Mas é importante notar que 4 desses anos de fartura anteciparam a listagem da empresa na bolsa - período durante o qual a empresa precisou exibir sua face melhor.

O calcanhar de Aquiles da Intelbras parece ser sua dependęncia de importaçőes, representando 90% de seus insumos.

Năo é possível estimar o preço justo do papel da empresa com qualquer precisăo. Mesmo assim, para valer o preço atual de mercado - que representa o dobro de preço da oferta - seria necessário um crescimento futuro alcançável somente por uma empresa excepcional.

Nessas circunstâncias, com yield de dividendo que năo passa de 1%, fica claro que novos investidores na açăo correm o risco de năo obter retorno satisfatório.

Nota Importante: De acordo com nossa política de transparęncia, informamos que o responsável por Açăo&Reaçăo năo detém nenhuma posiçăo das açőes da Intelbras.

Mande sua opiniăo!

Últimas notícias:

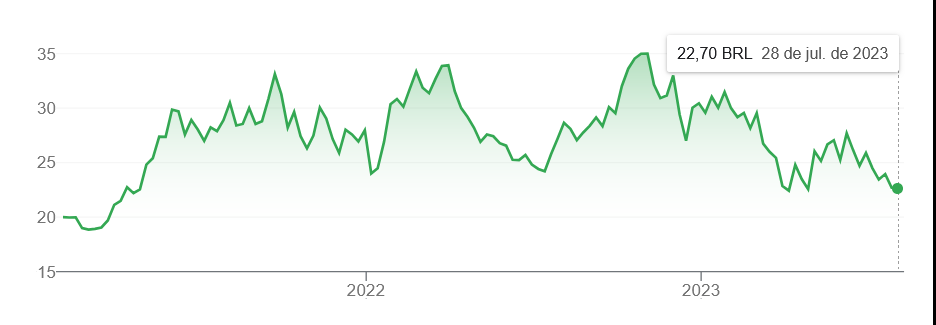

1 - Reaçăo negativa ao balanço é exagerada: importados compensam desaceleraçăo da receita (28/07/23) (Preço da Açăo: R$ 22,70)

Introduçăo

Indecisăo

O Check-Up de 25/02/22 concluiu que estava impraticável - devido ao curto histórico disponível - uma estimativa confiável do preço intrínseco da Intelbras. Mesmo assim, o preço de mercado vigente na época de R$ 33,36 sugeriu sobrevalorizaçăo, "implic(ando) em taxas de crescimento futuras fora do alcance de uma empresa média".

De fato, como mostra o gráfico abaixo, a açăo da Intelbras se caracteriza por indecisăo: houve tręs grandes ondas desde seu lançamento em bolsa em fevereiro de 2021. Movidas a avaliaçőes só possíveis nos extremos de preço imaginamos que as oscilaçőes correspondem a pontos de sobrevalorizaçăo ou subvalorizaçăo.

Agora, com a divulgaçăo dos resultados do segundo trimestre, parece que o início de um novo ciclo de alta foi abortado.

Gráfico de Preço de 2 Anos

(milhoes de dolares ajustados)

Ano 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022P

===========================================================================================

PIB Real* 7.5 4.0 1.9 3.0 0.5 -3.5 -3.5 1.0 1.1 1.1 -4.1 - -

===========================================================================================

Receita Liq. 0 0 0 0 0 0 252? 366 339 383 462 607 -

Lucro Liquido 0 0 0 0 0 0 0 45 38 43 71 72 86

Pat.Liquido 0 0 0 0 0 0 0 127 147 164 211 374 361

No.Acoes MM 0 0 0 0 0 0 0 28 28 28 328 328 328

-------------------------------------------------------------------------------------------

Lucro/P.Liq. % * * * * * * * 35.3 26.0 26.1 33.6 19.2 22.9

Preco/Lucro x * * * * * * * 0.0 0.0 0.0 15.7 25.1 25.1

Preco/Rec. x * * * * * * * 0.0 0.0 0.0 2.4 3.0 -

Preco/P.Liq. % * * * * * * * 0.0 0.0 0.0 529 482 575

Margem Liq. % * * * * * * * 12.3 11.3 11.2 15.4 11.8 -

Yield (Divi/Preco) % - - - - - - - - - 1.5 0.9 1.0

Payout (Divi/Lucro) % - - - - - - - - - 23.6 23.6 23.9

Lucro/Cap.Invest. % - - - - - - - - - 45.4 25.6 -

Liquidez Corrente x - - - - - - 1.9 2.0 2.0 1.9 2.3 -

Div.Liq/Pat.Liq. % - - - - - - -26 -29 -19 -26 -25 -

-------------------------------------------------------------------------------------------

P - Projetado * BACEN

Notas: Retorno/Patrimônio Líq baseado no último PL disponível (e nao, necessariamente, no PL

do início do ano); Preço/Lucro baseado no preço do fim do ano para períodos encerrados e no

preço atual para períodos năo encerrados; valores ate 31/12/98 convertidos em US$ pelo

câmbio do fim do ano em questăo, valores a partir de 31/12/98 convertidos pelo câmbio do

31/12/98 (US$1=R$1,21), apos reajustamento pela inflaçăo. Ha descontinuidade de patrimônio

líquido e lucro a partir de 2010 devido a adoçăo das regras de IFRS. Somente as receitas e

os indicadores financeiros se referem aos balanços consolidados.

- Iniciada operaçőes industriais em Manaus (AM)

- Inaugurado o Centro de Capacitaçăo em Tecnologia (iTEC)

- Adquirida Prediotech Consultoria e Projetos Tecnológicos, especializada no desenvolvimento de sistemas para condomínios e empresas de segurança

- Iniciadas as unidades de negócios de Energia e Energia Solar

- Adquiridas a Décio e a Seventh, ingressando no mercado de racks para redes e reforçando serviços de segurança eletrônica (software de monitoramento de imagens)

- Aquisiçăo de controle da Khomp, referęncia em desenvolvimento de tecnologia e comercializadora de produtos e serviços de telecomunicaçőes, controle de acesso e IOT

- Acordo com a Qualcomm, líder no desenvolvimento de soluçőes mobile, visando a produçăo nas fábricas da empresa de módulos e produtos 5G

- Pela décima oitava vez a Intelbras fez parte da lista das melhores empresas para se trabalhar no

Brasil no ranking da GPTW (Great Place to Work!)

- Controle de Acesso: condominial, corporativo, incęndio e iluminaçăo de emergęncia; automatizadores de Portőes, home & office

- Comunicaçăo: empresariais, acessórios de comunicaçăo, home & office

- Energia solar: on-grid, off-grid

2021 x 2020

-------------

% R$MM*

-----------------------------------------------

Receita Operacional: +44,6 +953

Custo de Vendas: +51,9 -744

Despesas Operacionais: +73,8 -232

Receitas Financeiras Líquidas: +++ +76

Impostos: +++ -18

Lucro Líquido: +10,8 +35

-----------------------------------------------

* Valor contribuído ao lucro no período

A B C

Intelbras Weg Setor Mercado*

<> Atual Atual Atual Atual

----------------------- --------------- ------------- -------------

Preço da Açao R$ 33,36 R$ 31,62

----------------------- --------------

Lucro/Pat.Liq % 22,9 24,0 - - 14,8**

Yield % 1,0 1,4 - - 4,8

----------------------- --------------- ------------- -------------

Preço/Lucro x 25,1 37,8 - - 10,4

Preço/Pat.Líq % 575 907 - - 231

----------------------- --------------- -------------- --------------

Dív.Liq/P.Liq % -26 -18 - - 83

----------------------- --------------- --------------- --------------

* "Mercado": nossa base de dados de 110 empresas

** Média de Lucro/Pat.Liq previsto < 40,0%

A

Taxa de Desconto: 6,0%

Lucro Base Estimado (12/2021) (R$MM): 364

Lucro Base por Açăo (R$): 1,11

Taxa Real de Crescimento 10 anos: 12,0%

Taxa de Crescimento Perpétuo: 4,5%

Payout: 24%

Valor de Mercado da Empresa (R$MM): 10929

Valor Intrínseco da Empresa (R$MM): 10919

Número de Açőes (MM): 327,61

Preço Atual (R$): 33,36

Preço Intrínseco (R$): 33,33

Margem de Segurança: 0%

Desconto: 0%

A: Pensamento de Mr Market

E-Mail

______________________________

Fonte: Google

Últimos Resultados

Ano de 2022

Evoluçăo de Resultados Consolidados

Renovigi turbinou receita

O salto de 37,1% na Receita Consolidada de 2022 teve contribuiçăo importante, durante os últimos 8 meses, da aquisiçăo da Renovigi, empresa do mercado de geradores de energia solar. O crescimento orgânico (ex-Renovigi) do ano foi de 25,1%.

O crescimento da Receita total é composto da expansăo de 22,3% no segmento de Segurança (44% do total), de 156,4% no segmento de Energia (39%) e queda de 8,2% do segmento de Comunicaçőes (17%).

Enquanto as pequenas disparidades no crescimento dos Custos e Despesas, com relaçăo ŕ expansăo da Receita, tęm pouca relevância, o Imposto de Renda positivo é resultado, principalmente, dos incentivos fiscais. No fim uma combinaçăo feliz das contas produz um salto robusto de 31,8% no Lucro Líquido do período.

Primeiro Semestre de 2023

Evoluçăo de Resultados Consolidados

Receita cai 4,4% na comparaçăo trimestral ...

A queda de 41,7% na receita do segmento de Energia Solar no segundo trimestre, com relaçăo ao mesmo período de 2022, foi a causa principal da queda de 4,4% na Receita Consolidada da empresa na mesma comparaçăo. A Intelbras atribui o "cenário extremamente desafiador" no segmento ŕ "precificaçăo mais agressiva" no negócio de microgeraçăo distribuída.

É notável que a Energia Solar foi o segmento que mais evoluiu em 2022 (ver análise 2022 x 2021 acima).

... mas Lucro sobe 28,0% na comparaçăo semestral

Apesar do retrocesso na Energia Solar, e do crescimento desproporcional das Despesas Operacionais, os resultados do primeiro semestre, com relaçăo o mesmo período de 2022, săo positivos: a Receita Consolidada se expandiu 6,7% e o Lucro 28,0%.

O salvador da pátria foi a expansăo próximo de zero do Custo de Vendas. Como boa parte dos insumos é importada deduzimos que o Custo se beneficiou da queda do dólar no período. E năo devemos esquecer o impacto positivo sobre os Impostos dos incentivos fiscais.

E a reduçăo dos incentivos da energia solar?

Voltando para a questăo da energia solar, embora o Comentário de Desempenho da Intelbras năo toque no assunto, será que a forte demanda em 2022, e o fraco mercado em 2023, năo tem relaçăo com a reduçăo de incentivos para o segmento no fim de janeiro deste ano? Se isso for o caso a situaçăo deve ser passageira, e podemos esperar recuperaçăo do segmento nos próximos trimestres.

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

Desconto de 24%?

Durante 4 anos a receita e lucro da Intelbras tęm crescido a cerca de 18% aa, em termos reais. Assim năo parece exagerado - apesar do contratempo da energia solar - prever expansăo de 10% aa ao longo da próxima década, caindo para 4% aa a partir do décimo primeiro ano. Com isso um possível desconto de 24% substitui o provável pręmio detectado no Check-Up de 25/02/22.

Conclusőes e Recomendaçăo

Apesar da açăo da Intelbras apresentar um provável desconto, a queda da receita no segmento de energia solar parece ter interrompida uma nova onda de alta no curto prazo: houve desvalorizaçăo de quase 10% após a divulgaçăo do balanço.

Consideramos a reaçăo exagerada: afinal a estabilidade do Custo de Vendas ainda permitiu forte alta no Lucro Líquido. Mesmo assim, qualquer investimento no papel neste momento deve focar um horizonte de retorno de médio a longo prazo.

Nota Importante: De acordo com nossa política de transparęncia, informamos que o responsável por Açăo&Reaçăo detém uma posiçăo das açőes da Intelbras.

2022 x 2021

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +37,1 +1145

Custo de Vendas: +39,2 -854

Despesas Operacionais: +35,0 -191

Receitas Financeiras Líquidas: -15,5 -1

Impostos: +++ +17

Lucro Líquido: +31,8 +116

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

1S23 x 1S22

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +6,7 +125

Custo de Vendas: -0,0 +2

Despesas Operacionais: +22,5 -76

Despesas Financeiras Líquidas: --- -10

Impostos: +++ +14

Lucro Líquido: +28,0 +55

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

A

Taxa de Desconto: 6,0%

Lucro Base (12/2022) (R$MM): 480

Dividendo Base por Açăo (R$): 0,34

Taxa de Crescimento 10 anos: 10,0%

Taxa de Crescimento Perpétuo: 4,0%

Payout: 23%

Valor de Mercado da Empresa (R$MM): 7361

Valor Intrínseco da Empresa (R$MM): 10048

Número de Açőes (MM): 327,61

Preço Atual (20/07/23)(R$): 22,70

Preço Intrínseco (R$): 29,80

Margem de Segurança: 31%

Desconto: 24%

A: Cenário realista