Código: CPFE3 Ibovespa: 128151 Valorizaçăo em 2024: -11,2% Setor: Energia Elétrica

Data Base: 17/05/24

Preço da açăo: R$ 34,21 Número de açőes: 1152,25 MM

US$ 1,00: R$ 5,11

Últimas Notícias (1)

Último Resultado: Primeiro trimestre de 2024

Produtos/Serviços Principais: Distribuiçăo, Geraçăo, Transmissăo de Energia Elétrica.

O histórico da CPFL Energia evidencia mais de 20 anos de operaçőes societárias intensas. Essas chegaram a seu auge com assunçăo de controle pela State Grid da China em 2017. Nos últimos 12 anos dessas duas décadas houve crescimento real da Receita de 4,6% aa e, turbinado por aumento de margem líquida, crescimento de lucro de 12,5% aa.

Após o registro do balanço do primeiro trimestre de 2024 uma nova previsăo de lucro para o ano, feita parcialmente por computador gerou indicadores de investimento acima de nossas expectativas. Por sua vez, a estimativa do preço justo da açăo da empresa surpreendeu ainda mais, produzindo uma cifra que excede estimativas de outros analistas em mais de 100%! É quase impossível que isso aconteça com uma empresa bem conhecida como a CPFL.

Como checagens repetidas năo revelaram erros no cálculo, resolvemos - mesmo a contragosto - divulgar a análise. Ao fazer isso pedimos a colaboraçăo dos leitores para nos avisar se encontrassem problemas com o estudo.

Introduçăo

Indicadores invejáveis

Ao apresentar indicadores invejáveis após a divulgaçăo do resultado do primeiro trimestre o papel da CPFL Energia se aproxima do topo da lista das 100MAIS.

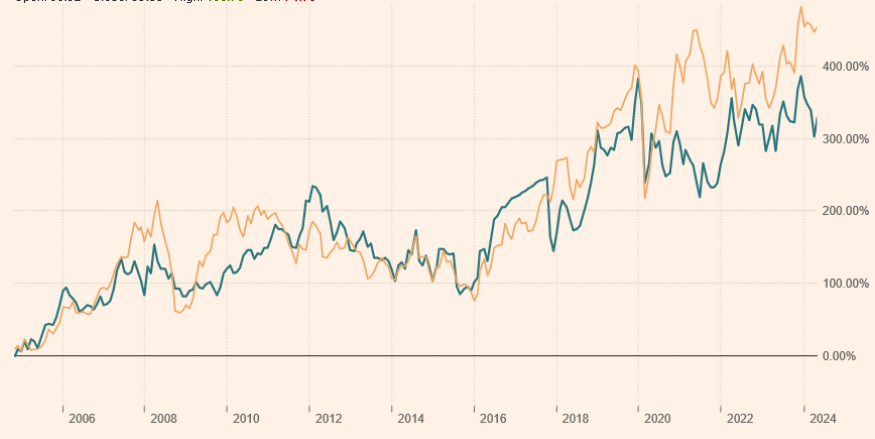

Observa-se ainda, no gráfico abaixo, que enquanto o papel da empresa ter acompanhado o Índice Bovespa de perto desde 2005 houve uma defasagem significativa a partir de 2020 - apesar da empresa tenha apresentado bom desempenho financeiro. É mais um sinalizador de oportunidade?

A empresa é, de fato, uma opçăo interessante de investimento? Neste Raio-X procuramos a resposta.

Gráfico de Preço de 19 Anos

Fonte: FT Legenda: CPFE3 verde; Ibovespa amarelo

Tabela de Dados

Alerta

Alertamos que a Tabela de Dados acima é sujeita a todo tipo de distorçăo, com destaque para os efeitos da inflaçăo, variaçőes cambiais e alteraçőes no regime contábil. Aqui estamos mais interessados em tendęncias e ordens de grandeza do que números precisos. Para facilitar a comparaçăo com o período anterior, usamos "dólares ajustados" (explicados em nota abaixo da Tabela) para os anos a partir de 1999.

Năo se deve atribuir importância excessiva ŕ previsăo de lucro para 2024, feita parcialmente por computador.

Histórico*

Atividade societária intensa

1998 - Criaçăo da CPFL Energia, protagonista das operaçőes a seguir:

2000 - Constituída a controlada CPFL Piratininga a partir de parcela cindida da Bandeirante de Energia, controlada da CPFL Paulista

2001 - Adquirida parte do capital social da CERAN – Companhia Energética Rio das Antas da CPFL Geraçăo

2002 - Adquirida, em março, a participaçăo da VBC Participaçőes na Foz do Chapecó Energia (redenominada “Foz do Chapecó”) e na Campos Novos Energia

2004 - Oferta Pública através da emissăo de novas açőes e a venda de açőes dos acionistas controladores

2005 - Adquirida a Clion Assessoria e Comercializaçăo de Energia Elétrica (“CPFL Meridional”) através da CPFL Brasil

2006 - Adquiridas a Ipę Energia, PSEG Brasil e PSEG Trader ("CPFL Serra", "CPFL Missőes" e "CPFL Comercializaçăo Cone Sul") da RGE

2007 - Através da Perácio adquirida a CMS Brasil, holding das controladas CPFL Leste Paulista, CPFL Sul Paulista, CPFL Jaguari, CPFL Mococa, Paulista Lajeado Energia, CPFL Planalto, CPFL Serviços e CPFL Jaguari

Geraçăo

2008 - Constituída a CPFL Atende

2009 - Adquiridas, através da CPFL Geraçăo, as empresas Santa Clara I – Energias Renováveis, Santa Clara II Energias Renováveis, Santa Clara III Energias Renováveis, Santa Clara IV Energias Renováveis, Santa Clara V Energias Renováveis, Santa Clara VI Energias Renováveis, Eurus VI Energias Renováveis e Centrais Elétricas da Paraíba (EPASA)

2010 - Constituídas a CPFL Bio Buriti, a CPFL Bio Ipę e a CPFL Bio Pedra através da CPFL Brasil

2011 - Adquirida a CPFL Renováveis através da CPFL Brasil e CPFL Geraçăo

2016 - Concluída a aquisiçăo da RGE Sul Distribuidora de Energia, pela CPFL Jaguariúna

2017 - Fechamento do Contrato de Aquisiçăo de Açőes entre a State Grid International Development e a Camargo Correa, PREVI, FUNCESP, PETROS e SABESPREV, tornando a State Grid controladora da CPFL Energia

2020 - Constituída a Alesta Sociedade de Crédito Direto, instituiçăo financeira privada que opera na categoria de Sociedade de Crédito Direto

2021 - Adquirida, através da CPFL Cone Sul, o controle da CEEE-T – Companhia Estadual de Transmissăo de Energia Elétrica ("CPFL Transmissăo")

2022 - A CPFL Geraçăo passa a deter controle da Enercan

2023 - Entrada em operaçăo de subestaçőes e linhas de transmissăo da Sul I, Sul II e Cachoeirinha 3, controladas da CPFL Geraçăo

*A história das operaçőes da CPFL Energia, tirada das informativas da empresa năo é sempre fácil de entender. A ideia principal é mostrar a intensa atividade societária da empresa em suas mais de duas décadas de existęncia.

Controle e Administraçăo

Controle chinęs

A CPFL Energia é controlada pela State Grid Corporation of China por meio de suas subsidiárias State Grid International Development Co, State Grid International Development Limited, International Grid Holdings Limited, State Grid Brazil Power Participaçőes e ESC Energia. A State Grid Brazil Power Participaçőes detém 63,39% das açőes ordinárias e a ESC Energia 20,31%.

Daobiao Chen é o Presidente do Conselho de Administraçăo e Gustavo Estrella o Diretor Presidente.

Negócio

Uma das maiores distribuidoras do Brasil ....

Funcionando como holding năo operacional, e atuando em todas as regiőes do país, a CPFL Energia empreende negócios nos segmentos de Distribuiçăo, Geraçăo, Transmissăo, Serviços e Comercializaçăo de energia elétrica.

Com 10,4 milhőes de clientes em 687 municípios a CPFL é uma das maiores distribuidoras do Brasil em volume de energia vendida. Entregando 69.171 GWh de energia elétrica em 2022, a empresa detinha 13% de participaçăo no mercado nacional.

... e entre as maiores geradoras privadas do país

O grupo também está entre as maiores geradoras privadas do país a partir de fontes hidrelétrica, solar, eólica e de biomassa. Suas 4.371 MW de capacidade instalada compreendem 8 hidroelétricas (1.996 MW), 49 parques eólicos (1.391 MW), 46 pequenas centrais hidroelétricas e centrais geradoras hidroelétricas (472 MW), 8 usinas termoelétricas a biomassa (370 MW), 2 UTEs (182 MW) e 1 usina solar (1 MW).

Projetos em desenvolvimento totalizam 4.399 MW

Atualmente há uma PCH de 28 MW em construçăo e projetos eólicos, solares e PCHs totalizando 4.399 MW em desenvolvimento.

Com a aquisiçăo da CEEE - Companhia Estadual de Transmissăo de Energia Elétrica ("CPFL Transmissăo"), o grupo também passou a atuar no segmento de Transmissăo.

Há ainda as operaçőes da CPFL Soluçőes, empresa que fornece soluçőes em gestăo e comercializaçăo de energia, eficięncia energética, geraçăo distribuída, infraestrutura energética e serviços de consultoria.

Impacto dos Enchentes do Rio Grande do Sul

A controlada RGE publicou no dia 16/05/24 as seguintes informaçőes sobre suas operaçőes de distribuiçăo no Rio Grande do Sul:

"De acordo com atualizaçăo da Defesa Civil do Estado, 460 municípios foram impactados, dos quais 366 estăo na área de concessăo da RGE. No pior momento, a distribuidora teve 72 cidades totalmente interrompidas; 71 cidades já foram religadas. Neste momento, 2 municípios da área de concessăo estăo totalmente desligados e 5 cidades estăo parcialmente desligadas por solicitaçăo das autoridades, por questăo de segurança."

"Já foram substituídos mais de 458 transformadores e trocados ou aprumados mais de 2.752 postes, nas áreas onde as águas já baixaram. Porém, o trabalho das equipes foi impactado com os novos episódios de chuvas e elevaçăo dos rios no Vale do Taquari, Rio Pardo e Caí.

Neste momento, săo 123,2 mil clientes interrompidos, 4% do total de clientes, sendo as regiőes mais afetadas: Regiăo Metropolitana, Vale do Sinos, Vale do Taquari e Vale do Rio Pardo. No pico do evento foram 315,2 mil clientes interrompidos."

Grupo

20 controladas diretas

No fim de 2023 a CPFL Energia liderava um grupo de 20 controladas diretas operando nos segmentos de Distribuiçăo, Geraçăo, Transmissăo, Comercializaçăo e Serviçosa.

As empresas principais de cada segmento:

Distribuiçăo: a CPFL Paulista, CPFL Piratininga, CPFL Souza Cruz e RGE (57% da equivalęncia patrimônial).

Geraçăo: a Jaguari, CPFL Geraçăo e CPFL Renováveis (33% da equivalęncia)

Transmissăo: a CPFL Cone Sul aparece no organograma das controladas da CPFL Energia mas năo consta entre as "Participaçőes societárias permanentes por equivalęncia patrimonial" nas Notas Explicativas.

Comercializaçăo: a controlada CPFL Brasil, controladora de CPFL Sul Geradora e CPFL Brasil Varejista (9% da equivalęncia).

Serviços: a CPFL Atende, Alesta, CPFL Finanças, CPFL Infra, CPFL Pessoas, CPFL Supre (<1% da equivalęncia).

Últimos Resultados

Ano de 2023

Evoluçăo de Resultados Consolidados

Aumento real no lucro se deve a custos menores

Pelo segundo ano consecutivo houve queda na Receita em termos reais. A explicaçăo principal foi a retraçăo no segmento industrial "refletindo a desaceleraçăo da produçăo industrial e migraçăo de clientes cativos para o mercado livre". Mesmo assim a reduçăo, tanto do Custo de Vendas - resultado da queda nos custos com a compra de energia, quanto das Despesas Financeiras, permitiu um aumento real no Lucro.

Embora esteja modesto o crescimento da Receita e Lucro em 2023, é importante observar que o retorno sobre o patrimônio líquido (lucro/patrimônio líquido do fim do ano) do ano, de 29,3%, está o terceiro mais alto dos últimos 12 anos.

Primeiro Trimestre de 2024

Evoluçăo de Resultados Consolidados

De novo: aumento real no lucro se deve a custos menores

De novo, năo houve aumento real de Receita sobre o mesmo período de 2023. Mesmo assim, Custos e Despesas menores compensaram o aumento nas Despesas Financeiras, permitindo Lucro real positivo.

Análise de Múltiplos

Tabela de Análise: Descontos/Pręmios

Tese de investimento convincente ...

Baseado nos números da Tabela seria difícil encontrar uma tese mais convincente para apoiar um investimento. Além de mostrar grande melhora com relaçăo ŕ rentabilidade passada da própria empresa, o Lucro/Patrimônio Líquido e Yield atuais da CPFL exibem vantagem de 48% a 110%, respetivamente, sobre os indicadores médios do Setor e Mercado. Por sua vez, o Preço/Lucro atual da empresa aponta descontos de 41% e 48% relativos ŕs médias do Setor e Mercado.

... Ou lucro previsto está fantasioso?

Mas será que a previsăo de lucro para 2024, 15% maior que do lucro de 2023, feita parcialmente por computador, năo está fantasiosa? Chama a atençăo que todos os indicadores apresentados acima dependem em boa parte dessa previsăo.

O Preço/Patrimônio Líquido atual da CPFL, que independe da previsăo, exibe comparaçőes menos vantajosas, constatando pręmio de 44% sobre a média do Setor e desconto de somente 6% relativo ŕ média do Mercado. Com relaçăo ŕ média passada da empresa, no entanto, observa-se um desconto de 25%, cifra năo desprezível.

Embora alta, a Dívida Liquida/Patrimônio Líquido, năo difere muito das médias do setor e do mercado.

Cálculo do Valor Intrínseco

Tabela de Premissas e Resultados

Lucro impulsionado por aumento na margem

Ao longo dos últimos 12 anos a receita consolidada e o lucro da controladora cresceu 4,6% aa e 12,5% aa, respectivamente. Como pode ser observado na seçăo Tabela de Dados, a expansăo superior do lucro se deve, principalmente, ao aumento da margem líquida ao longo dos últimos 6 anos, processo possivelmente chegando a seu limite. Outra constataçăo é a queda, em termos reais, da receita ao longo dos últimos 27 meses.

Cenários realista e implícito

Para analisar o preço intrínseco da açăo da CPFL Energia, empregando a técnica Fluxo de Caixa Descontado - Dividendo, estabelecemos dois cenários. Na Coluna A da tabela acima buscamos definir um cenário realista enquanto na Coluna B pesquisamos o crescimento futuro implícito no preço atual de mercado do papel.

Para o lucro base do cálculo adotamos o lucro efetivo de 2023 que năo desvia muito da tendęncia vista em 2021 e 2022. Conservadoramente, adotamos uma premissa para payout futuro 6% abaixo do payout médio dos últimos 6 anos.

Margem de segurança gigantesca

Na coluna A da Tabela definimos como crescimento futuro taxas acelerada de 6% aa e perpétua de 3%. Mesmo que essas premissas nos pareçam conservadoras elas produzem uma margem de segurança gigantesca de 192%! No caso da coluna B descobrimos que mesmo crescimento eterno de 0% produz um preço intrínseco acima da cotaçăo atual!

Discussăo

Há algum erro?

Se já achamos exagerado o desconto de 48% verificado no P/L atual com relaçăo ao mercado na seçăo Análise de Múltiplos, o que dizer do desconto de 66% encontrado no Cálculo do Valor Intrínseco? O único aspecto positivo das cifras é sua magnitude semelhante. Mesmo assim, apesar de repetidas checagens, há a forte impressăo que há algum erro de análise.

Divergęncia é muito grande

Enquanto nosso cenário realista gera um preço intrínseco para a açăo da CPFL de quase R$ 100,00 uma pesquisa pelo Microsoft Bing encontra estimativas de analistas que văo de R$ 35,00-49,00. A divergęncia é muito grande e sugere que estamos ignorando algum fator importante.

É verdade que há o apoio da disparidade na evoluçăo do gráfico de preço da CPFL, com relaçăo ao Índice Bovespa, a partir de 2020, mas essa dificilmente ultrapassa um desconto de 30%.

Conclusőes e Recomendaçăo

O histórico da CPFL Energia evidencia mais de 20 anos de operaçőes societárias intensas. Essas chegaram a seu auge com assunçăo de controle pela State Grid da China em 2017. Nos últimos 12 anos dessas duas décadas houve crescimento real da Receita de 4,6% aa e, turbinado por aumento de margem líquida, crescimento de lucro de 12,5% aa.

Após o registro do balanço do primeiro trimestre de 2024 uma nova previsăo de lucro para o ano, feita parcialmente por computador gerou indicadores de investimento acima de nossas expectativas. Por sua vez, a estimativa do preço justo da açăo da empresa surpreendeu ainda mais, produzindo uma cifra que excede estimativas de outros analistas em mais de 100%! É quase impossível que isso aconteça com uma empresa bem conhecida como a CPFL.

Como checagens repetidas năo revelaram erros no cálculo, resolvemos - mesmo a contragosto - divulgar a análise. Ao fazer isso pedimos a colaboraçăo dos leitores para nos avisar se encontrarem problemas com o estudo.

Nota Importante: De acordo com nossa política de transparęncia, informamos que o responsável por Açăo&Reaçăo năo detém em carteira açőes da CPFL Energia.

Mande sua opiniăo!

Últimas notícias:

Nota 1 - CPFL Energia Revisitada (12/09/25) (Preço da Açăo: R$ 38,22)

Introduçăo

Preço tăo baixa quanto parece?

Apesar do apelo por colaboraçăo năo recebemos nenhuma comunicaçăo apontando problemas em nosso Raio-X da CPFL de 17/05/24. Como a altíssima margem de segurança (preço intrínseco/preço de mercado) encontrada ainda incomoda, o presente estudo é tentativa de confirmar nossa avaliaçăo.

O preço de mercado da açăo é tăo baixo quanto parece? Certamente o desempenho do papel nos 15 meses desde a postagem da análise - alta de 11,7% contra avanço de 11,1% do Índice Bovespa - năo oferece evidęncia de subavaliaçăo.

Conservadorismo gera margem atraente?

Neste novo estudo adotamos estratégia diferente. Năo pretendemos simplesmente recalcular o preço intrínseco para a situaçăo atual da empresa e seu contexto operacional; a ideia é investigar se mesmo premissas muito conservadoras săo capazes de gerar uma margem de segurança atraente.

Últimos Resultados

Ano de 2024

Evoluçăo de Resultados Consolidados

Beneficios e desafios

A CPFL explica que o segmento de Distribuiçăo se beneficiou de aumento significativo no consumo das classes residencial e comercial devido a "períodos de calor intenso em todo território brasileiro". A receita da indústria, por sua vez, se limitou a "resultados positivos".

No caso do segmento de Geraçăo, no entanto, houve a continuaçăo de "desafios, dada a maior complexidade

enfrentada pelo ONS para operaçăo do sistema elétrico face ŕ expansăo das fontes renováveis intermitentes."

Divergęncia năo explicada

Como pode ser observado na tabela, é o Custo e Vendas ou, especificamente, o custo de "Energia adquirida através de leilăo no ambiente regulado, contratos bilaterais e energia de curto prazo" o principal responsável por impedir a transferęncia plena do aumento da Receita para o aumento do Lucro Líquido. Năo encontramos explicaçăo pela divergęncia nos relatórios da empresa.

De impacto menor, houve o aumento em Outras Despesas Operacionais devido ŕ perda "na alienaçăo, desativaçăo e outros, de ativos năo circulantes".

Primeiro Semestre de 2025

Evoluçăo de Resultados Consolidados

De novo, aumento na receita năo repassado para o lucro

Embora o aumento na Receita defira pouco do seu desempenho em 2024, seu avanço, mais uma vez, năo foi repassado para o Lucro Líquido. As razőes repetem o ano de 2024: aumento desproporcional no custo de energia adquirida e, de impacto menor, baixa de ativos do năo circulante. Diferente do ano passado, no entanto, o aumento no Custo de Vendas é atribuído, principalmente, ao aumento no preço médio de aquisiçăo de energia.

Cálculo do Valor Intrínseco

Análise de Sensibilidade - Margem de Segurança (%)

Procura-se boa margem com cenário viável

Como primeiro passo preparamos a Análise de Sensibilidade acima.

Usando faixas de lucro base e crescimento futuro, a análise apresenta margens de segurança (preço intrínseco ou justo/preço de mercado) obtidas a partir de preços intrínsecos gerados pelo método Fluxo de Caixa Descontado - Dividendo.

A caraterística principal do estudo é apresentar premissas bastante conservadoras. Pela lógica, se encontrarmos boa margem de segurança com cenários perfeitamente viáveis é sinal que a açăo está realmente barata.

Taxas bem conservadoras

Partimos do Cenário Básico Conservador cujo lucro base do cálculo é o resultado da multiplicaçăo do menor retorno sobre patrimônio dos últimos 5 anos, 26%, pelo patrimônio líquido do fim do primeiro semestre de 2025 de R$ 21.482MM (Linha G da tabela). Dá R$ 5585MM. Nas Linhas F e H testamos o efeito da adoçăo dos retornos de 25% e 27%. Como payout empregamos a cifra de 50%, quase 4 pontos abaixo da média móvel histórica da empresa de 53,9%.

A Coluna C da tabela exibe o crescimento futuro do lucro adotado no Cenário Básico Conservador: 10 anos a 3,0% seguidos de 2,5% aa em perpetuidade, em termos reais. Consideramos essas taxas bem conservadoras.

As demais colunas representam outros cenários de crescimento futuro, iniciando, em Coluna A, com o Crescimento Implícito no preço atual de mercado e terminando, em Coluna E, com o Cenário Básico Realista.

Todos os cenários de crescimento estăo muito inferiores ao crescimento da CPFL ao longo da década passada de 4,0% aa para a receita e 15,1% aa para o lucro. Embora análise dos Últimos Resultados encontre pouca expansăo de lucro devido, em boa parte, ao custo de compra de energia, acreditamos que isso seja passageira, sendo gerada pelo timing de reajustes tarifários.

Tomando como referęncia os juros acima da inflaçăo de 7,14% aa oferecidos pelo título Tesouro IPCA 2045, adotamos como taxa de desconto a cifra de 7,0% aa. Como o mercado prevę que a taxa básica de juros iniciará declínio nos próximos trimestres acreditamos que a premissa esteja conservadora. Observe que a taxa adotada fica um ponto acima da taxa de 6% aa adotada na análise de 17/05/24.

Cenário facilmente alcançável

Como pode ser visto, o Cenário Básico Conservador gera uma margem de segurança de 50% (desconto de 33%) para o papel da CPFL no seu preço atual de mercado (Posiçăo CG). Mesmo no caso do lucro base mínimo da faixa (Posiçăo CH) temos margem de 45% (desconto de 31%). É uma margem atraente, gerada em cenário facilmente alcançável.

Mais impressionante ainda é a margem de 77% produzida pelo Cenário Básico Realista, considerado a melhor aproximaçăo do desempenho futuro da empresa.

Na Tabela abaixo detalhamos as premissas adotadas para os vários cenários e os resultados obtidos.

Tabela de Premissas e Resultados

Discussăo

Crescimento previsto reduzido

Mesmo a margem de segurança de 77% obtido com o Cenário Básico Realista difere radicalmente da margem de 192% encontrada no "Cenário hipotético otimista" de nossa Raio-X de 17/05/24.

Há explicaçőes óbvias como o avanço de 11,7% no preço da açăo e a mudança da taxa de desconto, mas a diferença principal é a taxa de crescimento previsto: 4,0%/3,0% no caso atual contra 6,0%/3,0% no Raio-X. Ao reexaminar os dados da última década, que mostra desaceleraçăo da receita e lucro ao longo dos últimos 5 anos, achamos aconselhável reduzir o crescimento previsto para a próxima década.

Diferença difícil de explicar

Há outra observaçăo. Mesmo o preço intrínseco de R$ 55,27, estimado no Cenário Mínimo para margem atraente, supera em muito a média dos preços alvos do mercado de R$ 41,08 encontrada pelo Microsoft Copilot entre 12 instituiçőes financeiras. Como nossas premissas estăo bem conservadoras é difícil explicar esse resultado.

Conclusőes e Recomendaçăo

Embora a revisitaçăo ŕ açăo da CPFL produza, para um "Cenário Básico Realista", margem de segurança de 77% (desconto de 43%), cifra abaixo da margem de 192% (desconto de 66%) estimada no Raio-X de 17/05/24, ela continua bem acima da margem média de 9% (desconto de 8%) calculada por 12 instituiçőes financeiras.

Dois outros cenários ajudam em demonstrar que o preço de mercado do papel está bem barato.

Um "Cenário Implícito" mostra que o preço atual de mercado implica em crescimento futuro real de lucro irrealisticamente baixo (10 anos a 1,0% aa seguido por 0,7% aa em perpetuidade.).

E um "Cenário Básico Conservador" demonstra que mesmo premissas conservadoras geram margem de segurança gorda de 50%.

No final, mesmo que ainda hajam questionamentos, estamos obrigados pela lógica dos números a avaliar a açăo da CPFL como um investimento atraente de médio a longo prazo.

(milhőes de dólares ajustados)

Ano 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024P

=================================================================================================

PIB Real* 1.9 3.0 0.5 -3.5 -3.5 1.0 1.1 1.1 -4.1 4.6 2.9 2.9 -

=================================================================================================

Receita Liq. 5037 4616 5126 5404 4816 6539 6625 6759 6685 7715 7325 7079 -

Lucro Liquido 410 296 281 231 227 288 485 610 788 934 949 984 1136

Pat.Liquido 2308 2216 2057 2053 2008 2191 2416 2934 3015 2980 3026 3363 3657

No.Acoes MM 962 962 962 993 1018 1018 1018 1152 1152 1152 1152 1152 1152

-------------------------------------------------------------------------------------------------

Lucro/P.Liq. % 17.8 13.3 13.7 11.3 11.3 13.2 20.1 20.8 26.1 31.3 31.4 29.3 31.1

Preco/Lucro x 16.8 19.6 18.7 17.4 28.5 16.7 14.3 15.2 10.3 6.5 7.5 8.0 6.2

Preco/Rec. x 1.4 1.3 1.0 0.7 1.3 0.7 1.0 1.4 1.2 0.8 1.0 1.1 -

Preco/P.Liq. % 299 261 256 196 322 220 286 315 269 204 235 235 192

Margem Liq. % 8.1 6.4 5.5 4.3 4.7 4.4 7.3 9.0 11.8 12.1 13.0 13.9 -

Yield (Divi/Preco) % - - - - - - 1.7 5.1 4.5 14.7 9.8 7.2 8.6

Payout (Divi/Lucro) % - - - - - - 23.8 76.8 46.1 95.6 73.3 57.4 53.0

Lucro/Cap.Invest. % - - - - - - 8.1 9.1 12.8 14.2 14.1 13.9 -

Liquidez Corrente x - - - - - 1.1 1.0 1.0 1.2 1.0 0.9 -

Div.Liq/Pat.Liq. %- - - - - - - 147 128 105 120 123 110 -

-------------------------------------------------------------------------------------------------

P - Projetado * BACEN

Notas: Retorno/Patrimônio Líquido baseado no último PL disponível (e năo, necessariamente, no PL

do início do ano); Preço/Lucro baseado no preço do fim do ano para períodos encerrados e no

preço atual para períodos năo encerrados; valores até 31/12/98 convertidos em US$ pelo câmbio

do fim do ano em questăo, valores a partir de 31/12/98 convertidos pelo câmbio do 31/12/98

(US$1=R$1,21), após reajustamento pela inflaçăo. Somente as receitas e os indicadores financeiros

se referem aos balanços consolidados.

- Adquirida a RGE da CPFL Paulista

- Em agosto a CPFL Energia tem seu capital integralizado pela VBC Energia, 521 Participaçőes e Bonaire Participaçőes visando consolidar os interesses dos investidores em companhias de geraçăo e distribuiçăo

- Os acionistas controladores transferem suas participaçőes nas empresas CPFL Paulista e CPFL Geraçăo, para a CPFL Energia, transformando esta numa holding

- Adquirida as geradoras Foz do Chapecó Energia e Campos Novos Energia da VBC Participaçőes

- Constituída a controlada CPFL Brasil

- Adquiridas a Companhia Luz e Força Santa Cruz (“CPFL Santa Cruz”) da Nova 4 Participaçőes e a Makekeke Part ("CPFL Bioenergia") pela Semesa (incorporada pela CPFL Geraçăo em 2007)

- Constituiu a Nect, antes denominada Chumpitaz Participaçőes

- Constituída a CPFL Bio Formosa através da CPFL Brasil

- Constituídas a CPFL Bio Anicuns e a CPFL Bio Itapaci pela CPFL Brasil

- Concluída a aquisiçăo da Santa Luzia Energética através da CPFL Renováveis

- Bonificaçăo de açőes de 2,508%

- Concluída a construçăo do Complexo Eólico de Gameleira

- Desdobramento de 1900% e grupamento de (fator?) de 0,1

- Lançamento da CPFL Soluçőes, plataforma digital que permite que clientes contratem energia de curto prazo, comprem crédito de carbono, adquiram certificados I-REC, e efetuem migraçăo para o mercado livre

2023 x 2022

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +1,0 +389

Custo de Vendas: -5,1 +1416

Despesas Operacionais: +90,7 -1457

Despesas Financeiras Líquidas: -12,2 +356

Impostos: +18,3 -385

Lucro Líquido: +6,1 +319

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

2023 x 2022

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +3,3 +326

Custo de Vendas: +0,5 -30

Despesas Operacionais: -2,2 +12

Despesas Financeiras Líquidas: +48,1 -263

Impostos: -7,7 +60

Lucro Líquido: +6,3 +105

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

A B C D

CPFL CPFL CPFL Setor Energia Mercado

Elétrica

<> Atual Média 6 Desc/ Média Desc/ Média Desc/ Média Desc/

Máximas Pręmio 12 Anos Pręmio Atual Pręmio Atual Pręmio

----------------------- -------------- -------------- ------------ --------------

Preço da Açao R$ 34,21

-----------------------

Lucro/Pat.Liq# % 31,1 26,5 +17% 20,0 +55% 17,1 +82% 14,8 +110%

Yield % 8,6 7,2 +19% 7,2* +19% 5,8 +48% 4,1 +110%

----------------------- -------------- -------------- ------------ --------------

Preço/Lucro x 6,2 10,3^ -40% 14,9 -58% 10,5 -41% 12,0 -48%

Preço/Pat.Líq % 192 292 -34% 258 -25% 133 +44% 204 -6%

----------------------- -------------- -------------- ------------ --------------

Dív.Liq/P.Liq** % 110 - - 122* - 91 - 125 -

----------------------- -------------- -------------- ------------ --------------

"Desc/Pręmio": Indicador Atual / Indicador de Comparaçăo

"Mercado": nossa base de dados de 110 empresas ^ Média de 6 mínimos

* Média 6 anos # Lucro/Pat.Liq Previsto para 2024 ** 31/12/23

A B

Taxa de Desconto: 6,0% 6,0%

Lucro Base (12/2023) (R$MM): 5527 5527

Dividendo Base por Açăo (R$): 2,25 2,25

Taxa de Crescimento 10 anos: 6,0% 0%

Taxa de Crescimento Perpétuo: 3,0% 0%

Payout: 47% 47%

Valor de Mercado da Empresa (R$MM): 39418 39418

Valor Intrínseco da Empresa (R$MM): 23391 39522

Número de Açőes (MM): 1152,25 1152,25

Preço Atual (17/05/24)(R$): 34,21 34,21

Preço Intrínseco (R$): 99,75 37,50

Margem de Segurança: 192% ~0%

Desconto: 66% ~0%

A: Cenário hipotético otimista

B: Cenário hipotético refletido no preço de mercado

E-Mail

______________________________

2024 x 2023

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +7,2 +2885

Custo de Vendas: +11,3 -2958

Despesas Operacionais: -10,6 +324

Receitas Financeiras Líquidas: +7,2 -185

Impostos: -6,4 +158

Lucro Líquido: +4,0 +224

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

1S25 x 1S24

-------------

%* R$MM**

-----------------------------------------------

Receita Consolidada de Vendas: +6,9 +1377

Custo de Vendas: +8,4 -1094

Despesas Operacionais: +12,9 -161

Receitas Financeiras Líquidas: +0,2 -4

Impostos: +14,5 -172

Lucro Líquido: -1,9 -54

-----------------------------------------------

* Variaçăo no valor absoluto

** Valor adicionado ou subtraído no período

Crescimento de Lucro Real:

10 Anos/Perpetuidade

Lucro Divi A B C D E

Base Base

R$MM R$ 1,0%/0,7% 2,0%/1,0% 3,0%/2,5% 3,5%/3,0% 4,0%/3,0%

---------------------------------------------------------

F 5800 2,52 +8 +20 +56 +77 86%

:------: :------:

G 5585* 2,42 +3 +15 : +50 : +70 : 77% :

:------: :------: :------:

H 5370 2,33 : 0 : +11 : +45 : +64 70%

:------: :------:

---------------------------------------------------------

* PL de 1S95 x 26% Payout = 50% Preço Atual = R$ 38,22

AH: Cenário Implícito no preço atual de mercado

CH: Cenário Mínimo para margem atraente

CG: Cenário Básico Conservador

EG: Cenário Básico Realista

AH CH CG EG

Taxa de Desconto: 7,0% 7,0% 7,0% 7,0%

Lucro Base (12/2023) (R$MM): 5370 5370 5585 5585

Dividendo Base por Açăo (R$): 2,33 2,33 2,42 2,42

Taxa de Crescimento 10 anos: 1,0% 3,0% 3,0% 4,0%

Taxa de Crescimento Perpétuo: 0,7% 2,5% 2,5% 3,0%

Payout: 50% 50% 50% 50%

Valor de Mercado da Empresa (R$MM): 44039 44039 44039 44039

Valor Intrínseco da Empresa (R$MM): 43912 63684 66139 77961

Número de Açőes (MM): 1152,25 1152,25 1152,25 1132,25

Preço Atual (04/08/23)(R$): 38,22 38,22 38,22 38,22

Preço Intrínseco (R$): 38,11 55,27 57,40 67,66

Margem de Segurança: ~0% 45% 50% 77%

Desconto: ~0% 31% 33% 43%

AH: Cenário Implícito no preço atual de mercado

CH: Cenário Mínimo para margem atraente

CG: Cenário Básico Conservador

EG: Cenário Básico Realista